|

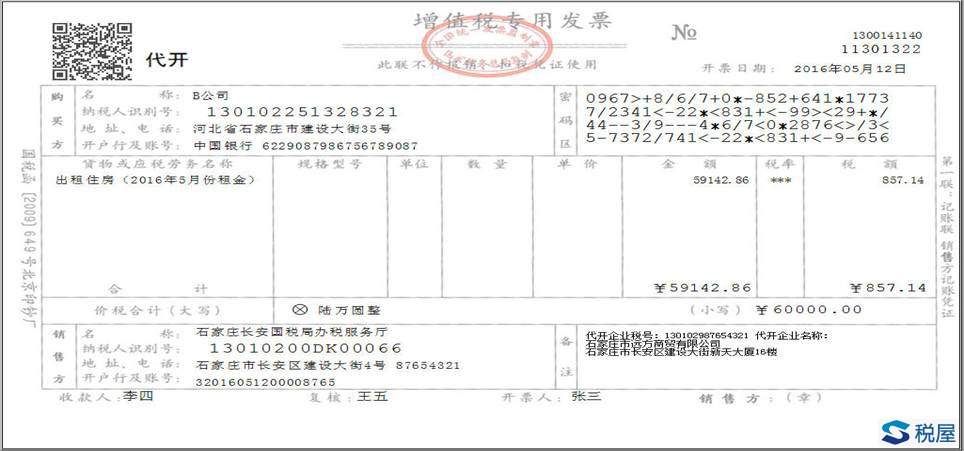

例7: 远方商贸有限公司为小规模纳税人,出租一套自有住房给B公司,收取5月份租金60000元。向住房所在地主管国税机关申请代开增值税专用发票。发票开具方法如下:第一步,选择新系统中征收率减按1.5%征收开票功能。第二步,金额录入含税销售额。第三步,系统自动计算税额和金额(不含税)(计算过程:税额=60000÷(1+5%)×1.5%=857.14元;金额(不含税)=60000-857.14=59142.86元)。

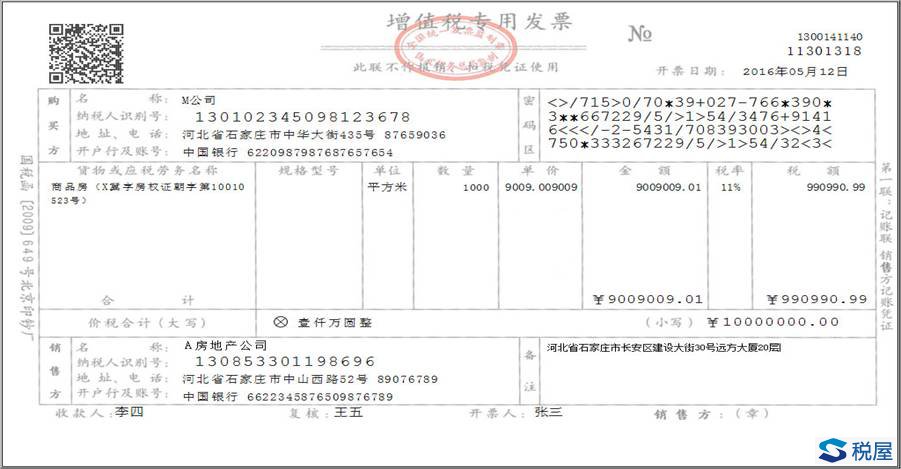

备注栏:填写出租不动产纳税人的名称、纳税人识别号(或者组织机构代码、个人填写身份证号码)、注明不动产详细地址。 “销售方名称”栏填写代开税务机关名称,“销售方开户行及账号”栏填写税收完税凭证字轨及号码或系统税票号码(免税代开可不填写)。 例8: A房地产公司将一栋楼价税合计1000万元销售给M公司,开具增值税专用发票,允许扣除的土地价款100万元。计算金额(不含税)、税额方法如下:税额=10000000÷(1+11%)×11%=990990.99元;金额=10000000-990990.99=9009009.01元;按照上述金额(不含税)和税额开具增值税专用发票。M公司取得增值税专用发票后,可以抵扣进项税额990990.99元。

货物或应税劳务、服务名称栏:填写不动产名称及房屋产权证书号码(无房屋产权证书的可不填写);单位栏:填写面积单位;备注栏:注明不动产详细地址。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容