|

税屋附件 3 :

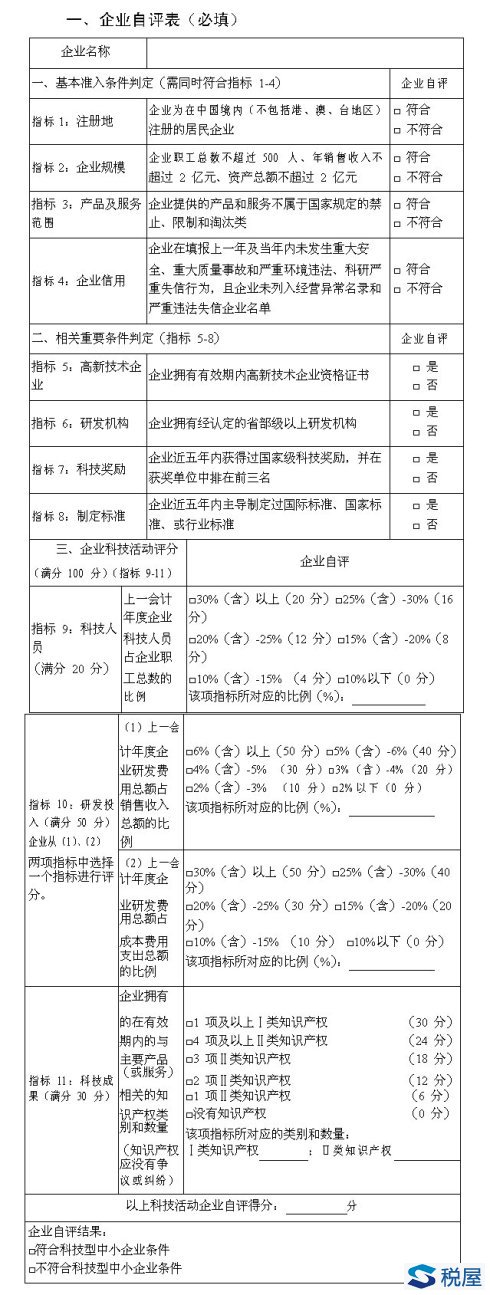

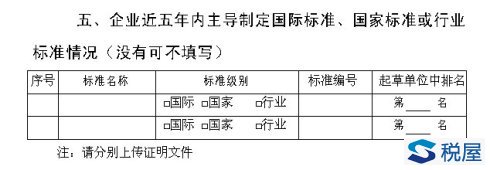

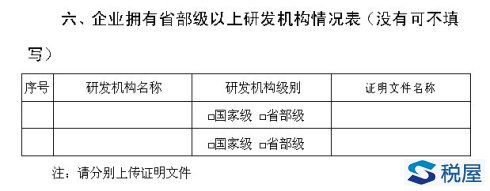

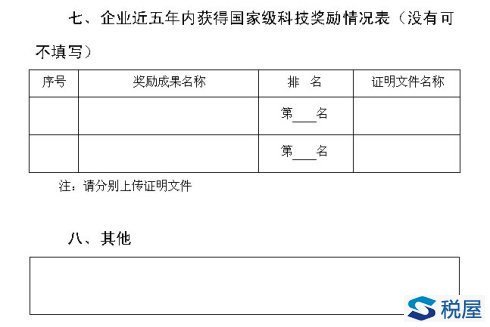

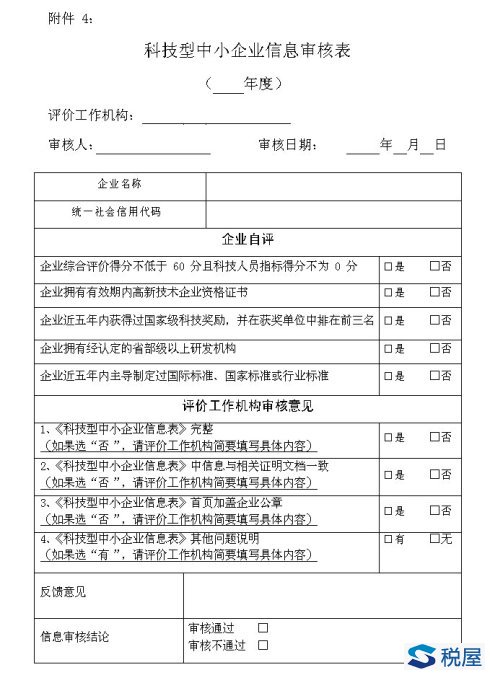

填 报 说 明 1.企业应如实填报所附各表。要求文字简洁,数据准确、详实。 2.各栏目不得空缺,无内容填写“0”;数据有小数时,保留小数点后2位。 3.资产总额应以企业上一年度会计报表期末数为准。 4.科技人员和研发投入指标,采用上一会计年度财务数据和统计数据进行评价。 5.企业科技人员是指企业直接从事研发和相关技术创新活动,以及专门从事上述活动管理和提供直接服务的人员,包括在职、兼职和临时聘用人员,兼职、临时聘用人员全年须在企业累计工作 6 个月以上。 6.企业职工总数包括企业在职、兼职和临时聘用人员。在职人员通过企业是否签订了劳动合同或缴纳社会保险费来鉴别,兼职、临时聘用人员全年须在企业累计工作 6 个月以上。 7.企业职工总数、科技人员数均按照全年季平均数计算。 季平均数=(季初数+季末数)÷2 全年季平均数=全年各季平均数之和÷4 8.企业研发费用是指企业研发活动中发生的相关费用,具体按照财政部、国家税务总局、科技部《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)有关规定进行归集。 9.企业销售收入为主营业务与其他业务收入之和。 10.当年注册的企业,以其实际经营期作为一个会计年度确定相关指标。 11.知识产权采用分类评价,其中:发明专利、植物新品种、国家级农作物品种、国家新药、国家一级中药保护品种、集成电路布图设计专有权按Ⅰ类评价;实用新型专利、外观设计专利、软件著作权按Ⅱ类评价。 12.近五年包括填报当年。 13.企业主导制定国际标准、国家标准或行业标准是指企业在国家标准化委员会、工业和信息化部、国际标准化组织等主管部门的相关文件中排名起草单位前五名。 14.省部级以上研发机构包括国家(省、部)重点实验室、国家(省、部)工程技术研究中心、国家(省、部)工程实验室、国家(省、部)工程研究中心、国家(省、部)企业技术中心、国家(省、部)国际联合研究中心等。

注:1.研发形式包括:自主研发、合作研发、集中研发、委托境内、委托境外研发。 2.企业委托境内外部机构或个人的研发项目,按实际发生费用额的 80%计入研发费用总额。 3.企业委托境外机构或个人进行研发活动所发生的实际研发费用额不计入研发费用总额。 4.项目实施状态是指:已完成、未完成。 5.按照财政部 国家税务总局 科技部《关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119 号)填报。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容