|

(六)主要财务指标

说明: (1)存货周转率(次)=主营业务成本/平均存货成本 (2)应收账款周转率(次)=主营业务收入/平均应收账款余额 (3)总资产周转率(次)=主营业务收入/平均资产总额 (4)净资产收益率=税后利润/所有者权益*100% (5)流动比率(次)=流动资产/流动负债 (6)速动比率(次)=(流动资产-存货)/流动负债 三、样本公司2016年度合并报表税收数据 (一)整体税费

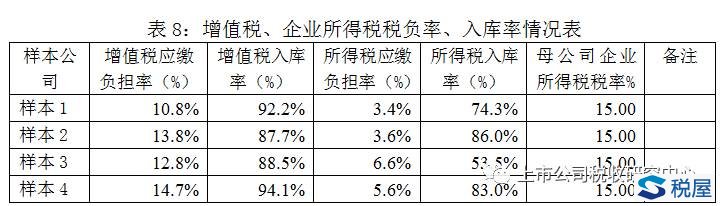

说明: (1)当期应缴各项税费额不含个人所得税(部分公司没有公布年末应交个人所得税数据)。 (2)整体应交税费负担率=当期应交税费额/当期营业总收入数*100% (3)整体税费入库率=(整体应交税费额-年末税费余额)/整体应交税费额*100% (二)增值税、企业所得税税负率、入库率

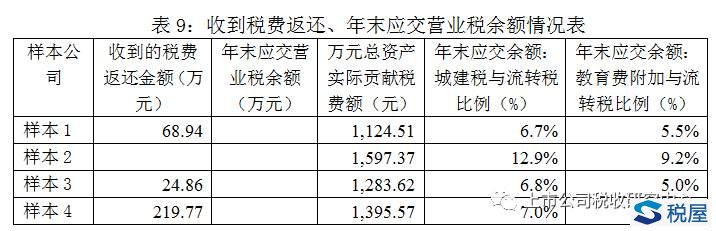

说明: (1)增值税应缴负担率=增值税应缴税额/增值税销售额*100% (2)企业所得税应缴负担率=当期企业所得税应缴税额/营业总收入*100%(部分公司当期企业所得税应缴税额含以前年度调整额) (3)税种入库率=(税种应交税额-税种年末余额)/税种应交税额*100% (三)收到税费返还、年末应交营业税余额等情况

说明: (1)万元总资产实际贡献税费额=年度实际支付的各项税费/{(总资产年初余额+总资产年末余额)/2}(注:公式中各项税费单位是元、平均总资产单位是万元} (2)年末应交余额:城建税与流转税比例=城建税余额/流转税余额*100% (3)年末应交余额:教育费附加与流转税比例=(教育费附加+地方教育费附加)/流转税余额*100% 四、税收风险分析 (一)样本公司可能存在的风险点 1.个别样本公司存在职工的“五险”交纳不足问题。工资只是薪酬的一部分,五险是法定的,约为工资的33%。职工薪酬中还包括福利费、工会经费等,因此,正常情况下薪酬工资率的高限为75%。部分样本公司的薪酬工资率超过75%(见表4),可能企业存在未参保人员问题,其工资的税收合理性值得关注。 2.个别样本公司年报中披露的研发投入数据与财报中披露的相关数据逻辑不符(见表4)。 企业的研发投入与企业所得税关系密切。企业所得税法规定,企业的研究开发费用支出可以在计算应纳税所得额时加计扣除(一般企业加计50%,科技型中小企业加计75%)。企业所得税法还规定,高新技术企业减按15%的税率征收企业所得税。高新技术企业认定管理办法规定,企业申请高新技术企业认定,研究开发费用总额占同期销售收入总额的比例需符合要求(不低于3%—5%)。 在会计核算上,公司的研发投入应根据不同情况分别费用化和资本化。但部分样本公司在年报中披露的研发投入数据与财报中披露的相关数据逻辑不符。如样本4,年报中披露的研发投入为16,150.31万元,资本化金额18.49万元;但财务报告附注中,开发支出当期增加18.49万元、减少973万元(临床批件撤回),管理费用中的技术研发费为16,150.31万元。如果该公司在两处中披露的数据均来自内部统计,则企业研发投入的核算是不准确的,或存在研发支出会计核算不健全、费用归集不规范等问题。财政部、国家税务总局和科技部曾联合发文规定,企业的研发支出加计扣除的条件包括,企业会计核算应健全,应按照国家财务会计制度要求对研发支出进行会计处理,应对研发费用和生产经营费用应分别核算,准确、合理归集各项费用支出,对划分不清的不得加计扣除。 3.个别样本公司企业所得税预缴率过低。企业所得税法规定,企业所得税实行预缴制,企业应当自季度终了之日起十五日内向税务机关预缴税款,预缴时,一般应当按照季度的实际利润额预缴。在一个公历年度内,企业一般应预缴三个季度的企业所得税,因此,在利润均匀的情况下企业所得税的预缴比例应在75%左右(季节特征明显的行业除外),但部分企业的预缴比例低于75%(见表8)。 4.个别样本公司流转税与其附加交纳不同步。根据现行政策规定,城市维护建设税、教育费附加和地方教育费附加是增值税、消费税和营业税的附加,纳税人以实际缴纳的消费税、增值税、营业税税额为计税依据,与消费税、增值税、营业税同时缴纳。除特殊情况(如生产企业实行出口免抵退计税方式等)外,年末公司未交消费税、增值税、营业税余额与未交城建税、教育费附加余额应存在一定的比例关系(即城建税、教育费附加率),即一般情况下城建税与流转税之比在7%左右、教育费附加费与流转税之比在5%左右。但部分公司的比例超过了一般正常值(见表8),说明企业流转税与其附加交纳不同步,即企业存在预缴某税种税款或欠缴某税种税款的问题。 (二)行业税收新政、行业特殊税收政策 1.增值税:自2015年1月1日起,药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药,不属于增值税视同销售范围。 创新药,是指经国家食品药品监督管理部门批准注册、获批前未曾在中国境内外上市销售,通过合成或者半合成方法制得的原料药及其制剂。 相关文件:财税〔2015〕4号 2.企业所得税:固定资产可以加速折旧。 相关文件:财税〔2015〕106号 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容