|

一、误收多缴退抵税 【事项描述】 纳税人有因税务机关误收或纳税人误缴而产生的超过应纳税额缴纳的税款,纳税人自结算缴纳税款之日起三年内发现的,可以向税务机关申请退还多缴的税款并加算银行同期活期存款利息。 【报送资料】

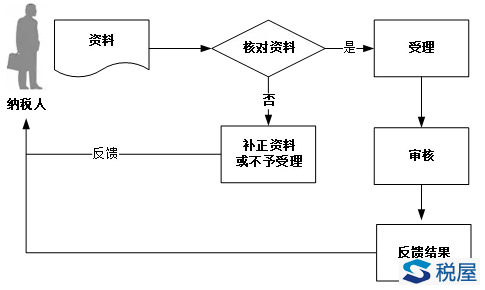

【办理渠道】 1.办税服务厅(场所)。 2.电子税务局、移动终端、自助办税终端。 【办事流程】

【办理时限】 资料齐全、符合法定形式、填写内容完整的,税务机关自受理之日起30日内查实并办理退还手续(不含国库退款时间)。 【办理结果】 税务机关反馈《税务事项通知书》。 【纳税人注意事项】 1.纳税人对报送材料的真实性和合法性承担责任。 2.退税利息按照税务机关办理退税手续当天中国人民银行规定的活期存款利率计算。 3.纳税人超过应纳税额缴纳的税款,税务机关发现后应当立即退还。 4.除出口退税以外,纳税人既有应退税款又有欠缴税款的,税务机关可以将纳税人的应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,纳税人可以办理应退余额的退库。 5.多缴税费证明资料主要包括:减免税审批文书、纳税申报表、税务稽查结论、税务处理决定书、纳税评估文书、税务行政复议决定书、生效的法院判决书、增值税红字发票或税务机关认可的其他记载应退税款内容的资料等。 6.办税服务厅地址、电子税务局网址,可在新疆税务门户网站或拨打12366纳税服务热线查询。 【政策依据】 1.《中华人民共和国税收征收管理法》 3.《财政部 国家税务总局 中国人民银行关于纳税人多缴税款及应付利息办理退库的通知》(财预〔2001〕502号) 4.《财政部 国家税务总局 中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号) 5.《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号) 6.《国家税务总局关于发布〈委托代征管理办法〉的公告》(国家税务总局公告2013年第24号) 7.《国家税务总局关于公开行政审批事项等相关工作的公告》(国家税务总局公告2014年第10号) 8.《国家税务总局关于发布第三批取消进户执法项目清单的公告》(国家税务总局公告2014年第31号) 9.《国家税务总局 财政部 中国人民银行关于纳税人多缴税款退付利息的范围及退库程序的批复》(国税函〔2002〕566号) 二、入库减免退抵税 【事项描述】 纳税人有符合入库减免退抵税情形的,可向税务机关申请退抵。 【报送资料】

【办理渠道】 1.办税服务厅(场所)。 2.电子税务局、移动终端、自助办税终端。 【办事流程】

【办理时限】 1.增值税即征即退事项,纳税人提交资料齐全、符合法定形式、填写内容完整的,税务机关受理之日起15个工作日内查实并办理退还手续(不含国库退款时间); 2.其他入库减免事项,纳税人提交资料齐全、符合法定形式、填写内容完整的,税务机关受理之日起30日内查实并办理退还手续(不含国库退款时间)。 【办理结果】 税务机关反馈《税务事项通知书》。 【纳税人注意事项】 1.纳税人对报送材料的真实性和合法性承担责任。 2.以下情形属于入库减免退抵税: (1)增值税小规模纳税人月销售额不超过3万元(按季纳税9万元)的,当期因代开增值税专用发票已经缴纳的税款,在专用发票全部联次追回或者按规定开具红字专用发票后,可以向主管税务机关申请退还。 (2)非居民纳税人可享受但未享受协定待遇,可以申请退还多缴税款。 (3)试点纳税人提供应税服务在本地区试点实施之日前已缴纳营业税,本地区试点实施之日后(含)因享受减免税政策,而退还试点前发生业务的营业税,向主管税务机关申请退还已缴纳的营业税。 (4)其他减免税政策发布时间滞后于执行时间已入库税款的退税,也属于减免退税。 (5)增值税即征即退。 (6)纳税人应享受税收减免优惠而没有享受的。 3.增值税一般纳税人按规定享受增值税即征即退政策的货物、劳务和服务、不动产、无形资产的,在申报时须将此部分填写在《增值税纳税人申报(一般纳税人适用)表》及附表一的“增值税即征即项目列”征(退)税数据中。 4.除出口退税以外,纳税人既有应退税款又有欠缴税款的,税务机关可以将纳税人的应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,纳税人可以办理应退余额的退库。 5.办税服务厅地址、电子税务局网址,可在新疆税务门户网站或拨打12366纳税服务热线查询。 【政策依据】 1.《中华人民共和国税收征收管理法》 3.《财政部 国家税务总局关于企业所得税若干优惠政策的通知》(财税〔2008〕1号) 4.《财政部 国家税务总局关于海峡两岸空中直航营业税和企业所得税政策的通知》(财税〔2010〕63号) 5.《财政部 国家税务总局关于购房人办理退房有关契税问题的通知》(财税〔2011〕32号) 6.《财政部 国家税务总局关于部分国家储备商品有关税收政策的通知》(财税〔2013〕59号) 7.《财政部 国家税务总局关于经营高校学生公寓和食堂有关税收政策的通知》(财税〔2013〕83号) 8.《财政部 国家税务总局关于延续宣传文化增值税和营业税优惠政策的通知》(财税〔2013〕87号) 9.《财政部 国家税务总局关于棚户区改造有关税收政策的通知》(财税〔2013〕101号) 10.《财政部 国家税务总局关于对废矿物油再生油品免征消费税的通知》(财税〔2013〕105号) 11.《财政部 国家税务总局关于新型墙体材料增值税政策的通知》(财税〔2015〕73号) 12.《财政部 国家税务总局关于风力发电增值税政策的通知》(财税〔2015〕74号) 13.《财政部 国家税务总局关于印发〈资源综合利用产品和劳务增值税优惠目录〉的通知》(财税〔2015〕78号) 14.《财政部 国家税务总局关于促进残疾人就业增值税优惠政策的通知》(财税〔2016〕52号) 15.《财政部 税务总局关于继续执行新疆国际大巴扎项目增值税政策的通知》(财税〔2017〕36号) 16.《国家税务总局关于调整增值税即征即退优惠政策管理措施有关问题的公告》(国家税务总局公告2011年第60号) 17.《国家税务总局关于公开行政审批事项等相关工作的公告》(国家税务总局公告2014年第10号) 18.《国家税务总局关于发布第三批取消进户执法项目清单的公告》(国家税务总局公告2014年第31号) 19.《国家税务总局关于发布〈非居民纳税人享受税收协定待遇管理办法〉的公告》(国家税务总局公告2015年第60号) 20.《国家税务总局关于发布<促进残疾人就业增值税优惠政策管理办法>的公告》(国家税务总局公告2016年第33号) 21.《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150号) 22.《国家税务总局 民政部 中国残疾人联合会关于促进残疾人就业税收优惠政策征管办法的通知》(国税发〔2007〕67号) 23.《国家税务总局 财政部 中国人民银行关于纳税人多缴税款退付利息的范围及退库程序的批复》(国税函〔2002〕566号) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容