|

三、汇算清缴结算多缴退抵税 【事项描述】 依法预缴税款形成的结算退税可以向税务机关申请办理退抵税费。 【报送资料】

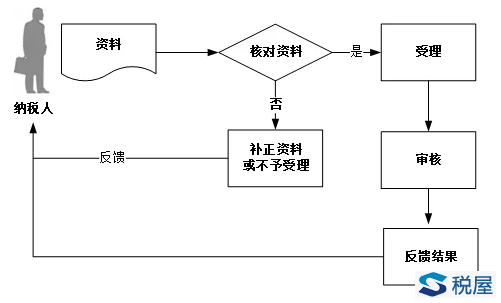

【办理渠道】 1.办税服务厅(场所)。 2.电子税务局、移动终端、自助办税终端。 【办事流程】

【办理时限】 资料齐全、符合法定形式、填写内容完整的,税务机关自受理之日起30日内查实并办理退还手续(不含国库退款时间)。 【办理结果】 税务机关反馈《税务事项通知书》。 【纳税人注意事项】 1.纳税人对报送材料的真实性和合法性承担责任。 2.以下业务也属于本项规范的汇算清缴结算多缴退抵税范围: (1)试点纳税人提供应税服务,按照国家有关营业税政策规定差额征收营业税的,因取得的全部价款和价外费用不足以抵减允许扣除项目金额,截至本地区试点实施之日尚未扣除的部分,不得在计算试点纳税人本地区试点实施之日后的销售额时予以抵减,应当向原主管地税机关申请退还营业税。 (2)土地增值税清算原因导致多缴企业所得税的退税。 (3)增值税、消费税申报税款小于预缴税款,导致发生多缴税款。 3.除出口退税以外,纳税人既有应退税款又有欠缴税款的,税务机关可以将纳税人的应退税款和利息先抵扣欠缴的税款;抵扣后有余额的,纳税人可以办理应退余额的退库。 4.办税服务厅地址、电子税务局网址,可在新疆税务门户网站或拨打12366纳税服务热线查询。 【政策依据】 1.《中华人民共和国税收征收管理法》 3.《电力产品增值税征收管理办法》 4.《财政部 国家税务总局 中国人民银行关于印发〈跨省市总分机构企业所得税分配及预算管理办法〉的通知》(财预〔2012〕40号) 5.《国家税务总局关于应退税款抵扣欠缴税款有关问题的通知》(国税发〔2002〕150号) 6.《国家税务总局关于印发〈企业所得税汇算清缴管理办法〉的通知》(国税发〔2009〕79号) 7.《国家税务总局关于做好限售股转让所得个人所得税征收管理工作的通知》(国税发〔2010〕8号) 8.《国家税务总局关于印发〈增值税一般纳税人纳税辅导期管理办法〉的通知》(国税发〔2010〕40号) 9.《国家税务总局关于限售股转让所得个人所得税征缴有关问题的通知》(国税函〔2010〕23号) 10.《国家税务总局 中国人民银行 财政部关于跨省合资铁路企业跨地区税收分享入库有关问题的通知》(国税发〔2012〕116号) 11.《国家税务总局关于严格执行税款退库办理制度的通知》(国税函〔2011〕19号) 四、增值税期末留抵税额退税 【事项描述】 符合条件的增值税一般纳税人,由于特定事项产生的留抵税额,按照一定的计算公式予以计算退还,主要包括: 1.符合条件的集成电路重大项目增值税留抵税额退税。 2.对外购用于生产乙烯、芳烃类化工产品的石脑油、燃料油价格中消费税部分对应的增值税额退税。 3.纳税人从事大型客机、大型客机发动机研制项目而形成的增值税期末留抵税额退税。 4.纳税人因生产销售新支线飞机而形成的增值税期末留抵税额退税。 【报送资料】

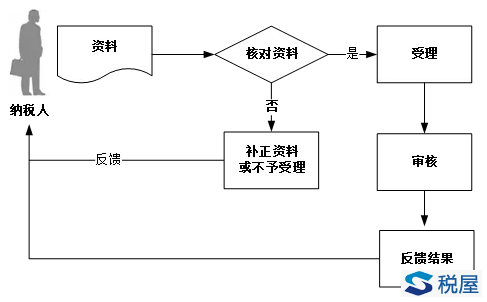

【办理渠道】 1.办税服务厅(场所)。 2.电子税务局、移动终端、自助办税终端。 【办事流程】

【办理时限】 1.集成电路企业采购设备留抵税额退税,资料齐全、符合法定形式、填写内容完整的,税务机关自受理之日起15个工作日内查实并办理退还手续(不含国库退款时间)。 2.其余留抵税额退税事项,资料齐全、符合法定形式、填写内容完整的,税务机关自受理之日起20个工作日内查实并办理退还手续(不含国库退款时间)。 【办理结果】 税务机关反馈《税务事项通知书》。 【纳税人注意事项】 1.纳税人对报送材料的真实性和合法性承担责任。 2.纳税人应于每月申报期结束后10个工作日内向主管税务机关申请退税。(大飞机/新支线飞机未明确规定时限及资料)。 3.纳税人收到退税款项的当月,应将退税额从增值税进项税额中转出。 4.对国家批准的集成电路重大项目企业,购进的设备属于《中华人民共和国增值税暂行条例实施细则》第21条第2款规定的固定资产范围,因购进该设备形成的增值税期末留抵税额予以退还。 5.享受增值税期末留抵退税政策的集成电路企业,其退还的增值税期末留抵税额,应在城市维护建设税、教育费附加和地方教育附加的计税(征)依据中予以扣除。 6.办税服务厅地址、电子税务局网址,可在新疆税务门户网站或拨打12366纳税服务热线查询。 【政策依据】 1.《财政部 国家税务总局关于退还集电路企业采购设备增值税期末留抵税额的通知》(财税〔2011〕107号) 2.《财政部 国家税务总局关于利用石脑油和燃料油生产乙烯芳烃类产品有关增值税政策的通知》(财税〔2014〕17号) 3.《财政部 税务总局关于集成电路企业增值税期末留抵退税有关城市维护建设税教育费附加和地方教育附加政策的通知》(财税〔2017〕17号) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容