|

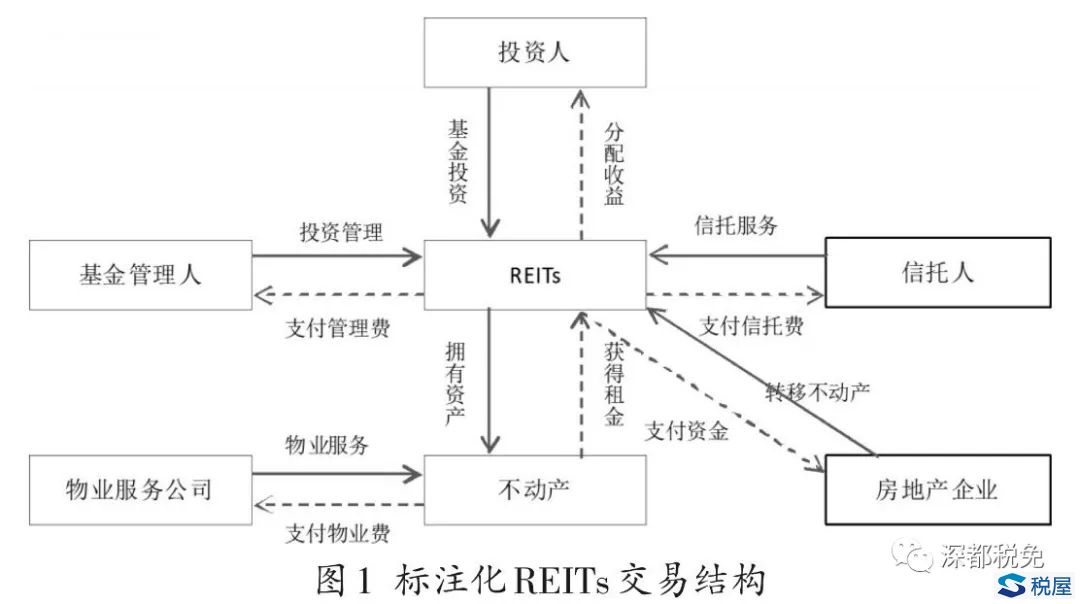

房地产信托投资基金(RealEstateInvestmentTrust,以下简称“REITs”),是一种以发行凭证汇集投资者的资金,委托投资机构进行投资经营管理,将大部分的募集资金投向房地产资产以获取收益,并将投资综合收益分配给投资者的一种信托基金。标准的REITs具有流动性高、资产组合丰富、税收优惠、高分红等长期回报率高等优势。但由于中国缺乏针对REITs的专门的税收政策导致成立标准化REITs产生的税务成本较高,从而使得标准化的REITs在中国发展缓慢。 一、引言 自20世纪60年代全球第一只REITs在美国诞生以来,RE⁃ITs作为房地产行业重要的融资渠道在欧、美、日等国家和地区迅速增长,其规模、影响和市场接受度均得到长足发展。根据全美房地产投资信托基金协会(NAREIT)数据,截至2016年6月,全美发行上市的REITs产品超过222只,市值首次超过万亿美元水平,达到1.06万亿美元。与西方国家成熟的市场相比,REITs在中国的发展则显得相对迟缓。 自2005年越秀房产信托基金在香港证券交易所上市以来,截至目前仅仅有4只与国内房地产物业相关的REITs在香港证券交易所上市并尚在交易(香港证券交易所目前共有10只REITs在交易),而中国大陆则尚未发行过标准的REITs,目前上市的均为类REITs或准RE⁃ITs。我国一直在探索REITs在中国的发展,但发展缓慢,过程中也形成了各种非标准的REITs,究其原因,是我国在针对RE⁃ITs税收法律法规的不完善所导致。 二、REITs的结构 标准化的REITs一般通过房地产企业将不动产转移给RE⁃ITs,由REITs管理人提供投资管理服务、由物业服务公司对资产提供物业服务,REITs获得不动产的租金收益,投资人则通过认购基金份额进行投资并获得分配收益(如图1)。

三、国内税收法律法规对REITs的影响 不同于REITs市场发达的美国、日本和新加坡针对REITs交易结构各环节设定了特有的税收优惠,而国内并未针对RE⁃ITs推出实质性的税收优惠措施。在整个标准化REITs交易结构中,房地产公司按照国内目前的税制,主要涉及以下税种: (一)企业所得税 国内房地产市场高速蓬勃发展后,房地产企业将不动产转移至REITs时产生的收益大于不动产原账面价值,在房地产企业层面需要缴纳企业所得税;在REITs运营期间,由于获得不动产的租金收益而在REITs层面产生企业所得税;其后,在基金分配收益予投资人时,投资人由于获得分配收益而需要在投资人层面缴纳所得税,这就导致不动产产生的租金收入既在REITs层面缴纳所得税又在投资人层面缴纳所得税,形成双重课税的问题。 (二)土地增值税 由于作为REITs收益来源的底层资产一般为商业地产,在房地产企业转移不动产过程中,将产生大额的土地增值税。而目前相关针对土地增值税免征的文件中,并未将与REITs取得相关不动产的资产转移列为土地增值税免征范围。 (三)契税 在标准化的REITs交易结构中,房地产企业将资产转移予REITs,导致不动产所有权发生变更,基金获得不动产的产权从而需要缴纳契税,而在相关针对契税免征的文件中,也并未将REITs取得不动产列为契税免征范围。 (四)增值税 在房地产企业转移不动产时,需按照转移不动产获得的对价缴纳增值税。对于印花税、房产税等税种,无论是标准化的REITs还是中国的类REITs都需要交纳印花税和房产税。综上所述,在中国目前的税收政策下影响房地产企业标准化REITs发展的主要因素是不动产转移过程中产生的企业所得税、土地增值税、契税和增值税。 四、国内REITs税收制度的建议 为促进金融创新,拓宽企业的融资渠道,发展国内的标准REITs,对国内关于REITs的税收政策的建议是针对房地产公司因转让不动产收益权成立REITs的不动产转移行为制定所得税、土地增值税等税种的税收优惠制度,对运营环节的租金收益实施单向缴税避免双重纳税。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

税收基本法规

热点内容