|

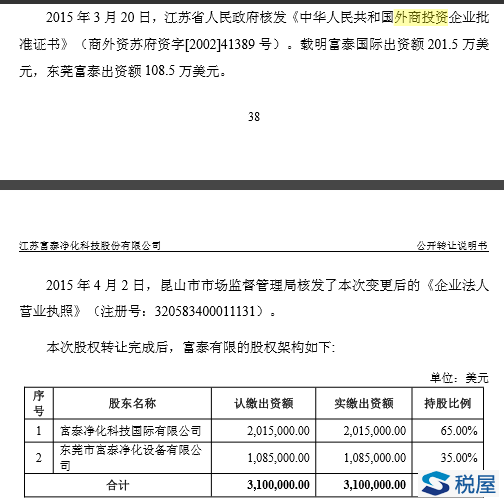

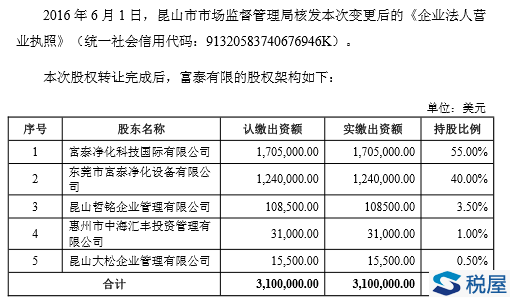

富泰科技(872354.OC)于2018年2月2日发布公开转让说明书,披露曾在2016年3月18日由董事会作出决议,作废了2014年12月28日的分配2012年、2013年利润的决议。因根据《国家税务总局关于非居民企业所得税管理若干问题的公告》(国家税务总局公告2011年第24号),公司股改前作为外商投资企业,应在做出决议的2014年12月28日代扣代缴利润分配的企业所得税1,644,615.58元。截至2016年3月18日,公司并未代扣代缴利润分配相应的企业所得税1,644,615.58元,虽利润分配决议被作废,公司提示相关涉税风险的存在:“仍不排除相关税务部门向公司追缴利润分配的企业所得税及其滞纳金的风险。”近年股利分配情况及财税处理梳理如下: 1).2016年股利分配决议的废除及重新发布 2016年3月18日,有限公司召开董事会会议,因近期订单增多,需要流动资金支付供应商货款,以保证生产顺利进行及维护客户信誉度,全体董事同意并通过以下决议:作废2014年12月28日分配2012年利润的董事会决议,作废2014年12月28日分配2013年利润的董事会决议,2012年和2013年的净利润分配时间待定。 2016年5月24日,有限公司就2012年度净利润分配事宜,召开董事会并达成决议:向股东分配利润8,097,294.20元。2016年5月24日,有限公司就2013年度净利润分配事宜,召开董事会并达成决议:向股东分配利润8,348,861.64元。 2)会计核算: 2014年末的股利分配协议,对分派2012年、2013年利润进行了会计处理:“股改前,公司为外商投资企业,公司的章程规定公司的权力机构为董事会。在公司董事会作出利润分配决议后,公司的会计处理为:借记“利润分配(应付现金股利或利润)”科目,贷记“应付股利”、“应交税费”科目。” 由于2016年3月18日的董事会决议作废的利润分配金额与2016年5月24日的董事会决议作出的利润分配金额相同,因此2016年度公司利润分配(应付现金股利或利润)科目进行了金额相同、方向相反的会计处理,2016年度的股东权益表中的对股东的分配显示金额为0。 大力税手注:公司前身富泰有限成立于 2002年8月22日,公司第一大股东富泰国际成立于2002年5月29日,为非居民企业。2014年分配决议作出时富泰国际持股比例为100%,截止2016年5月重新作出利润分配决议时,公司股东结构已经发生变化。且披露2016年7月31日实施整体变更改制时以0.01元的未分配利润转增资本涉及的外方股东非居民所得税(富泰净化科技国际有限公司)为0.000495 元。由于0.000495 元不足0.01元,税务系统免于申报及缴纳。参照:【新三板税讯】富泰科技:整体变更时以0.01 元的未分配利润转增资本,外方股东所得税不足0.01元免于申报纳税 股权结构变动如下图:

资料来源:《富泰科技:公开转让说明书》【2018-02-02】 大力税手附: 《关于非居民企业所得税管理若干问题的公告》(国家税务总局公告2011年第24号)第五条规定:“中国境内居民企业向未在中国境内设立机构、场所的非居民企业分配股息、红利等权益性投资收益,应在作出利润分配决定的日期代扣代缴企业所得税。如实际支付时间先于利润分配决定日期的,应在实际支付时代扣代缴企业所得税。” 1.《富泰科技:公开转让说明书》【2018-02-02】详细披露如下: 资料来源:http://www.neeq.com.cn/disclosure/2017/2017-07-31/1501488004_361384.pdf(原稿7月31日链接,2月2日版链接暂未查到) (十一)利润分配的税务风险 2014年12月28日,公司董事会作出决议:向股东分配2012年、2013年的利润16,446,155.84元。2016年3月18日,公司董事会作出决议:作废2014年12月28日的分配2012年、2013年利润的决议。根据《国家税务总局关于非居民企业所得税管理若干问题的公告》(国家税务总局公告2011年第24号),公司应在2014年12月28日代扣代缴利润分配的企业所得税1,644,615.58元。截至2016年3月18日,公司并未代扣代缴利润分配相应的企业所得税1,644,615.58元,虽利润分配决议被作废,仍不排除相关税务部门向公司追缴利润分配的企业所得税及其滞纳金的风险。 …… 十一、股利分配政策和最近两年及一期利润分配情况 ......根据2016年11月2日召开的股份公司创立大会通过的《江苏富泰净化科技股份有限公司章程》、2017年6月14日股东大会通过的经修订后的《江苏富泰净化科技股份有限公司章程》,公司的股利分配政策如下: 1、公司分配当年税后利润时,应当提取利润的10%列入公司法定公积金。公司法定公积金累计额为公司注册资本的50%以上的,可以不再提取。公司的法定公积金不足以弥补以前年度亏损的,在依照前款规定提取法定公积金之前,应当先用当年利润弥补亏损。公司从税后利润中提取法定公积金后,经股东大会决议,还可以从税后利润中提取任意公积金。公司弥补亏损和提取公积金后所余税后利润,按照股东持有的股份比例分配。股东大会违反前款规定,在公司弥补亏损和提取法定公积金之前向股东分配利润的,股东必须将违反规定分配的利润退还公司。公司持有的本公司股份不参与分配利润。 2、公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金将不用于弥补公司的亏损。 法定公积金转为资本时,所留存的该项公积金将不少于转增前公司注册资本的25%。 3、公司股东大会对利润分配方案作出决议后,公司董事会须在股东大会召开后2个月内完成股利(或股份)的派发事项。 4、公司的税后利润按下列顺序分配:(一)弥补亏损;(二)提取法定公积金;(三)提取任意公积金;(四)支付股东股利。 公司董事会应根据国家法律、行政法规及公司的经营状况和发展的需要确定本条第(三)、(四)项所述利润分配的具体比例,并提交股东大会批准。公司在弥补亏损和提取法定公积金前,不得分配利润。 (二)最近两年及一期股利分配情况 《关于非居民企业所得税管理若干问题的公告》(国家税务总局公告2011年第24号)第五条规定:“中国境内居民企业向未在中国境内设立机构、场所的非居民企业分配股息、红利等权益性投资收益,应在作出利润分配决定的日期代扣代缴企业所得税。如实际支付时间先于利润分配决定日期的,应在实际支付时代扣代缴企业所得税。” 股改前,公司为外商投资企业,公司的章程规定公司的权力机构为董事会。在公司董事会作出利润分配决议后,公司的会计处理为:借记“利润分配(应付现金股利或利润)”科目,贷记“应付股利”、“应交税费”科目。 2016年3月18日,有限公司召开董事会会议,因近期订单增多,需要流动资金支付供应商货款,以保证生产顺利进行及维护客户信誉度,全体董事同意并通过以下决议:作废2014年12月28日分配2012年利润的董事会决议,作废2014年12月28日分配2013年利润的董事会决议,2012年和2013年的净利润分配时间待定。 2016年5月24日,有限公司就2012年度净利润分配事宜,召开董事会并达成决议:向股东分配利润8,097,294.20元。 2016年5月24日,有限公司就2013年度净利润分配事宜,召开董事会并达成决议:向股东分配利润8,348,861.64元。 由于2016年3月18日的董事会决议作废的利润分配金额与2016年5月24日的董事会决议作出的利润分配金额相同,因此2016年度公司利润分配(应付现金股利或利润)科目进行了金额相同、方向相反的会计处理,2016年度的股东权益表中的对股东的分配显示金额为0。在进行股份制改制时,公司未分配利润转增资本的金额为0.01元。 (三)公开转让后的股利分配政策 股票公开转让后,公司将按照章程关于利润分配的相关规定,在保障公司有利发展的前提下合理进行股利分配。 2.《江苏富泰净化科技股份有限公司反馈意见回复》【2017-12-04】详细披露如下: 资料来源:http://www.neeq.com.cn/disclosure/2017/2017-12-04/1512387626_181378.pdf (2)补充披露报告内向股东分配股利 8,097,294.29 元的股利分配事项未体现在公司所有者权益变动表中的原因; 2014 年 12 月 28 日,有限公司就 2012 年度净利润分配事宜,召开董事会 并达成决议:向股东分配利润 8,097,294.20 元。2016 年 3 月 18 日,有限公司 召开董事会会议,全体董事同意并通过以下决议:作废 2014 年 12 月 28 日分 配 2012 年利润的董事会决议。2016 年 3 月 18 日,公司应做的记账分录如下: 借:利润分配-未分配利润 -8,097,294.19 元 贷:应付股利 -7,287,564.77 元 应付税费 -809,729.42 元 2016 年 5 月 24 日,有限公司就 2012 年度净利润分配事宜,召开董事会 并达成决议:向股东分配利润 8,097,294.20 元。2016 年 5 月 24 日,公司应做 的记账分录如下: 借:利润分配-未分配利润 8,097,294.19 元 贷:应付股利 7,287,564.77 元 应付税费 809,729.42 元 综上,2016 年3 月18 日与2016 年5 月24 日的记账分录正负数相抵后, 公司的 8,097,294.29 元的股利分配事项在 2016 年度所有者权益变动表中体现的 金额为 0。 公司已在公开转让说明书“第四节 公司财务”之“十一、股利分配政策和最近两年及一期利润分配情况” 之“ (二)最近两年及一期股利分配情况”中补 充披露“由于 2016 年 3 月 18 日的董事会决议作废的利润分配金额与 2016 年 5 月24日的董事会决议作出的利润分配金额相同,因此2016年度公司利润分配 (应 付现金股利或利润)科目进行了金额相同、方向相反的会计处理,2016 年度的 股东权益表中的对股东的分配显示金额为 0。” (3)补充披露股利分配履行的内部决策、税务缴纳等具体程序和会计处理具体过程,股利分配会计处理和所有者权益变动表编制是否规范、是否符合企业会计准则规定。 《关于非居民企业所得税管理若干问题的公告》 (国家税务总局公告 2011 年第 24 号)第五条规定: “中国境内居民企业向未在中国境内设立机构、场所的非居民企业分配股息、红利等权益性投资收益,应在作出利润分配决定的日期代扣代缴企业所得税。如实际支付时间先于利润分配决定日期的,应在实际支付时代扣代缴企业所得税。” 股改前,公司为外商投资企业,公司的章程规定公司的权力机构为董事会。在公司董事会作出利润分配决议后,公司的会计处理为:借记“利润分配(应付现金股利或利润)”科目,贷记“应付股利”、“应交税费”科目。 2016 年 3 月 18 日,有限公司召开董事会会议,因近期订单增多,需要流动资金支付供应商货款,以保证生产顺利进行及维护客户信誉度,全体董事同意并 通过以下决议:作废 2014 年 12 月 28 日分配 2012 年利润的董事会决议,作废 2014 年 12 月 28 日分配 2013 年利润的董事会决议,2012 年和 2013 年的净利润分配时间待定。 2016 年 5 月 24 日,有限公司就 2012 年度净利润分配事宜,召开董事会并 达成决议:向股东分配利润 8,097,294.20 元。 2016 年 5 月 24 日,有限公司就 2013 年度净利润分配事宜,召开董事会并 达成决议:向股东分配利润 8,348,861.64 元。 由于 2016年 3月 18 日的董事会决议作废的利润分配金额与 2016 年 5 月 24 日的董事会决议作出的利润分配金额相同,因此 2016 年度公司利润分配(应付 现金股利或利润)科目进行了金额相同、方向相反的会计处理,2016 年度的股 东权益表中的对股东的分配显示金额为 0。 在进行股份制改制时,公司未分配利润转增资本的金额为 0.01 元。 公司已在“第四节 公司财务”之“十一、股利分配政策和最近两年及一期利润分配情况”之“(二)最近两年及一期股利分配情况”补充披露以上内容。 请主办券商会计师核查并发表明确核查意见。 核查程序:查阅公司申报股转公司的两年一期的审计报告(大信审字[2017] 第 23-00189 号);查阅公司的历次章程;查阅公司分配 2012 年、2013 年的利润的相关董事会决议;查阅公司提取三项基金(储备基金、企业发展基金、职工奖励基金)的董事会决议;查阅公司股份制改制的董事会决议;查阅公司股份公司创立大会决议;查阅公司历次验资报告、股份制改制的审计报告及评估报告;查阅企业会计准则关于应付股利、所有者权益处理的规定;查阅文件《关于非居民 企业所得税管理若干问题的公告》(国家税务总局公告 2011年第 24 号)核查结论:主办券商认为报告期内公司所有者权益变动表科目结转的具体过程正确,股利分配会计处理和所有者权益变动表编制规范且符合企业会计准则规定。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容