|

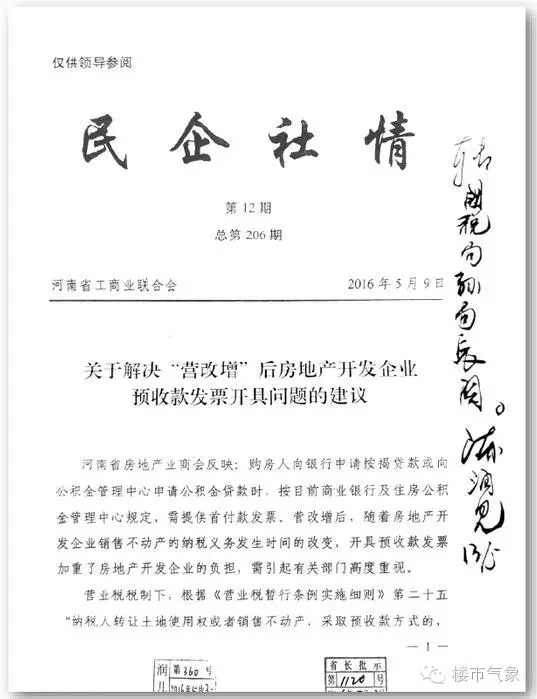

编者按: 全面实施营改增改革,对房地产及其上下游行业、企业影响深远,可谓“牵一发而动全身”。为此,河南省房地产业商会高度重视,积极调研、了解新政实施中企业遇到的疑难问题,并及时向相关部门反映。针对房企强烈反映的房贷首付款如何开增值税发票的问题,商会立即撰写紧急报告向河南省工商联反映,省长陈润儿、副省长张维宁相继批示,省工商联、省国税局召集企业开座谈会,听取各方意见建议,省国税局出台新的解决办法,已于7月1日起实施。 “营改增”后,房企首付款发票如何开 省地产商会紧急报告呈上省长案头 经省工商联直达省长亲自批示,省国税局第一时间落实,问题已解决,新规自7月1日起实施

“营改增”于5月1日全面实施前,河南省房地产业商会便意识到这是一项重大的利好减税改革,对房地产业有着深远影响,从长远发展的角度来看,将更好地规范市场,为开发企业减负,但从短期市场反应来看,企业税负可能不减反升,负担更重。 为此,商会作为政府、企业信任的行业组织,非常关注和支持这一利国利民利企业的重大改革。4月12日,商会即向会员企业紧急征集《关于河南省建筑业“营改增”后计价依据调整的实施细则》建议的函,4月15日,大家群策群力,整理了第一份报告《关于河南省房地产业“营改增”后存在几个突出问题的专题报告》一共9个问题和建议,直接递交河南省政协副主席、省工商联主席梁静和省住建厅厅长裴志扬(相关报道可见《楼市气象》杂志5月刊和楼市气象官方微信:【重磅】营改增九大问题与你有关,欢迎支招(附详细问题及分析))。

其间,商会又多次走进企业,搜集整理“营改增”落地后,政府能实实在在、直接帮助企业解决的问题,发现企业反映最多、最需要尽快解决的就是首付款发票问题。于是,商会于5月3日晚间向省政协副主席、省工商联主席梁静递交了第二份报告《关于河南省房地产业“营改增”后首付款发票问题的紧急报告》,这份报告针对性强,是企业迫在眉睫需要立即面对和解决的问题。 接到文件后,河南省工商联第一时间将商会反映的问题形成《民企社情》向河南省委省政府反映,得到省长陈润儿、副省长张维宁的重要批示,要求国税局阅研。 省国税局局长孙荣洲落实批示精神,第一时间安排专人沟通,省国税局党组成员、总会计师付扬帆带领有关处室负责人,与郑州万科、恒大地产、碧桂园、建业集团、正商地产、康桥地产、和昌集团、中税中兴事务所等8家企业,就“营改增”后预收款开具发票问题进行了两次会议座谈。 座谈中,省国税局领导认真听取了房地产企业反映的问题,并深入交换了意见。座谈双方就“营改增”后预收款开具发票问题的解决办法,达成了一致共识。随后,省国税局在官网上发布了《营改增问题快速处理机制专期十三(房地产企业专期)》,相关规定从7月1日起实施。 河南省房地产业商会常务副会长兼秘书长赵进京表示,营改增改革“牵一发而动全身”,对房地产及其上下游行业、企业影响深远。商会高度关注、非常重视,跟踪了解企业在实施中遇到的问题,并认真调研,及时向相关部门书面反映意见建议,为企业、为政府相关部门更好地落实政策、促进行业企业健康发展做出努力。 附:以下是整理自河南省国税局官网的问答内容 问题一:房地产开发企业收到预收款时如何开具发票? 答复:房地产开发企业收到预收款时应当根据所售房地产项目适用的计税方法,按适用税率或征收率开具增值税普通发票,并在发票的“货物或应税劳务、服务名称”后括注“预收款”字样,在发票的备注栏注明对应房地产项目的名称、详细位置。房地产开发企业收到预收款不得开具增值税专用发票。 问题二:房地产开发企业收到预收款时如何预缴增值税? 答复:房地产开发企业收到预收款时应根据《国家税务总局关于发布〈房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法〉的公告》(国家税务总局公告2016年第18号)规定,按照3%的预征率计算预缴增值税。待纳税义务发生时,应按取得的全部价款和价外费用,依据其适用的计税方法计算申报应纳增值税,已预缴的增值税可以按规定抵减。 问题三:房地产开发企业纳税义务发生后如何开具发票? 答复:(一)房地产企业销售房地产项目纳税义务发生后,需要全额开具增值税发票的,应先开具红字增值税普通发票冲减预收款已开具的增值税普通发票,并在发票的“货物或应税劳务、服务名称”后括注“冲减预收款”字样,在发票的备注栏注明对应房地产项目的名称、详细位置和冲减预收款发票的代码、号码。再根据购房者需要全额开具增值税专用发票或增值税普通发票,并在发票的“货物或应税劳务、服务名称”后括注“全额”字样,在发票的备注栏注明对应房地产项目的名称、详细位置。 (二)房地产企业销售房地产项目纳税义务发生后,不需要全额开具增值税发票的,可以就收取的余额部分按适用税率或征收率开具增值税发票,并在发票的“货物或应税劳务、服务名称”后括注“余额”字样,在发票的备注栏注明对应房地产项目的名称、详细位置。前期的预收款和余额之和应等于收取的全部价款和价外费用。 问题四:房地产开发企业销售房地产项目纳税义务发生时间如何掌握? 答复:房地产企业销售房地产项目纳税义务发生时间为交付房地产项目并取得索取销售款项凭据的当天。 取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为房地产项目产权属变更的当天。 附:省房地产业商会向省工商联报送的紧急报告(豫房商[2016]3号) 关于河南省房地产业“营改增”后首付款发票问题的紧急报告 营改增相关政策规定已陆续出台,这是一项重大利好,对房地产业有着深远影响。近期,本会组织广大会员房企认真学习、探讨关于“营改增”实施后遇到的问题,其中首付款发票问题是大家普遍反映需要尽快解决的,一旦政策实施,将会招致企业的税收负担大大加重,不符合总理“所有行业税负只降不升”的要求。 为此,我们原汁原味地把企业遇到的问题及建议报告如下: 一、营改增后首付款发票的问题 购房人向银行申请按揭贷款或向公积金管理中心申请公积金贷款,按目前商业银行及住房公积金管理中心规定,需提供首付款发票。在个别地市办理抵押手续时,先交契税后方可办理抵押手续,但缴纳契税时需要提供购房发票。 这些规定,在营业税制下,对房地产开发企业影响较小。根据《中华人民共和国营业税暂行条例实施细则》第二十条“纳税人转让土地使用权或者销售不动产,采取预收款方式的,其纳税义务发生时间为收到预收款的当天”的规定,房地产开发企业收到首付款,已产生纳税义务,开具发票符合规定。 营改增后,税制转换,纳税义务及发票开具也随之改变。财政部、国家税务总局发布的《关于全面推开营业税改征增值税试点的通知》【财税(2016)36号】附件1:《营业税改征增值税试点实施办法》第四十五条第一款规定,“纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票,为开具发票的当天”。同时在附件2:《营业税改征增值税试点有关事项的规定》第一条第八款第九项规定,“房地产开发企业采取预收款方式销售所开发的房地产项目,在收到预收款时按照3%的预征率预缴增值税”。 根据上述规定,房地产开发企业在商品房交付时才产生增值税纳税义务,即应在交付时开具发票,同时为了保证税收收入时间与营业税不存在重大差异,商品房预售收到预收款时应按3%预缴增值税。如房地产开发企业在收到首付款时开具发票,依据政策,应确认增值税销项税额,但此时房地产开发企业并无相应的进项税额抵扣,将会造成房地产开发企业税收负担大大加重,不符合总理“所有行业税负只降不升”的要求。但在现行商业银行和住房公积金管理中心的规定下,如不开具发票,将无法给购房人提供贷款,严重影响房地产开发企业经营。 二、关于营改增后首付款发票的建议 因此我们建议: 1.由省国税局统一印制和发行房地产企业预售款专用票据并发布公告确认该专用票据的适用性,银行和住房公积金管理中心可凭专用收据向购房人提供按揭贷款;购房人凭专用收据向地税机关申报缴纳契税。 2.如省国税局不能统一印制专用收据,商业银行和住房公积金管理中心修改贷款提供资料,如提供企业自制收款收据等证明材料,证明首付款已经收到。 3.购房人可凭企业自制收款收据向地税机关申报缴纳契税。 上述问题在此作专题报告。可能有不到位和不对的地方,谨供参考。希望相关职能部门尽快调查、解决,帮助企业降低税负,增强企业信心,促进河南房地产业健康发展。 河南省房地产业商会 2016年5月3日 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容