|

总机构申报

分支机构申报完成后,总机构申报时,按汇总的进销项进行核算申报,此时总机构主表第28栏“分次预缴”栏会提取分支机构申报时填写的“汇总纳税企业通用传递单”应纳税额数据,总机构核算后按当期实际可抵减数填入本栏,不足抵减部分结转下期继续抵减。

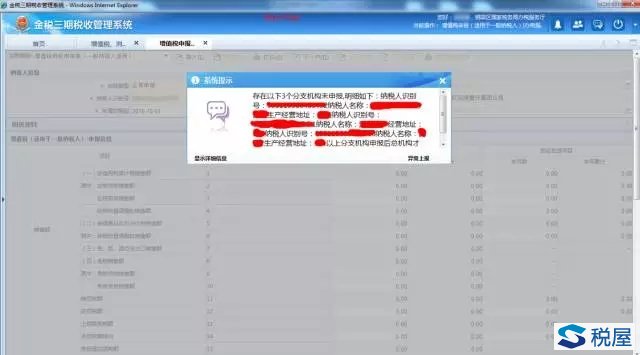

如果按预征率征收的分支机构尚未完成申报,此时总机构无法完成申报,申报时系统将提示“存在分支机构未申报,明细如下……”

(二)按销售比例分摊预缴操作指引:

“汇总纳税企业增值税分配表的报送条件为按照销售分配比例计算缴纳增值税的汇总纳税企业总机构纳税申报时。”

“对于按销售分配比例计算缴纳增值税的,可由总机构按照各级机构的本期销售额占全部总分机构销售额的比重计算各自的销售分配比例,并结合总机构的应补退税额,计算本级及下属单位本期应纳税额填写《汇总纳税企业增值税分配表》形成应征信息,推送分支机构税务机关,由分支机构自行缴纳税款即可,分支机构无需申报。”

1、申报操作指南:

(1)分支机构申报操作

对于按销售分配比例计算缴纳增值税的,可由总机构按照各级分支机构的本期销售额占全部总分机构销售额的比重计算各自的销售分配比例,并结合总机构的应补退税额,计算本级及下属单位本期应纳税额填写《汇总纳税企业增值税分配表》形成应征信息,推送分支机构税务机关,由分支机构自行缴纳税款即可,分支机构无需申报。

金三期已经实现也必须通过总机构填写《汇总纳税企业增值税分配表》来计算税额,分支机构无需申报,直接开票即可完成预缴。

(2)总机构申报操作

总机构:总机构在确保汇总认定信息完全正确的前提下进行申报,并填写《汇总纳税企业增值税分配表》。

“申报点”:申报点是一个当前普遍采用的汇总方式:如某纳税人在同一区县有多个门店的,经税务机关同意,可选择其中一个作为申报点,其余门店财务核算均通过“申报点”进行。

如采用“申报点”集中申报的方式,则“申报点”认定为被汇总机构(汇总方式选择预征率预缴、或按销售收入比例分摊),“非申报点”也需认定为被汇总机构(汇总方式选择不就地预缴)

根据企业组织架构的不同,有以下两种方式,建议采用方式1,并且税务登记总分机构信息与汇总纳税认定信息相匹配。

注意:所有总、分机构,在税务登记总分支机构信息,汇总认定文书信息中的纳税人识别号应一致。(目前由于大量纳税人三证合一后识别号变更后汇总认定识别号与税务登记信息识别号不一致,或分支机构注销未重新认定汇总,导致后续问题)

注意:采用分摊预缴方式的总机构纳税人再进行汇总缴纳认定的时候,预征率、定额税率值以及其他无关选项必须为空,不能填写0,也不能填写其他数据,否则无法将计算税款推送给分支机构形成应征。

另引用【国家税务总局公告2012年第57号】“分支机构应将其总机构、上级分支机构和下属分支机构信息报其所在地主管税务机关备案,内容包括总机构、上级机构和下属分支机构名称、层级、地址、邮编、纳税人识别号及企业所得税主管税务机关名称、地址和邮编。上述备案信息发生变化的,除另有规定外,应在内容变化后30日内报总机构和分支机构所在地主管税务机关备案,并办理变更税务登记。”

新金三系统中若总分机构信息发生变化而不进行变更登记或汇总认定修改,将严重影响汇总信息及申报缴纳。

汇总案例

以 (方式1)举例:金融机构通常具有多级组织架构,如下:

中国xx银行(总机构,外地)——中国xx银行重庆市分行(分总机构,按销售收入将全部应纳税款分摊给分支机构及自己)——中国xx银行xx区(县)支行(一级分支机构、申报点、汇总当地)——xx分理处或xx支行(二级分支机构,不就地预缴)

采取此类组织架构的金融机构税务登记、汇总认定、申报方式可采取以下方式:

汇总流程:

① 二级分支机构汇总类型选择同区县汇总,汇总方式选择不就地预缴,不需申报。

② 一级分支机构汇总所有二级分支机构销售收入,报送分总机构;分总机构申报时通过填写税款分配表,产生一级分支机构的应纳税额;一级分支机构直接进行征收开票,也不需进行申报。

分总机构汇总所有一级分支机构销售收入后进行增值税申报,填写税款分配表,将应纳税额分配给一级分支机构。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容