|

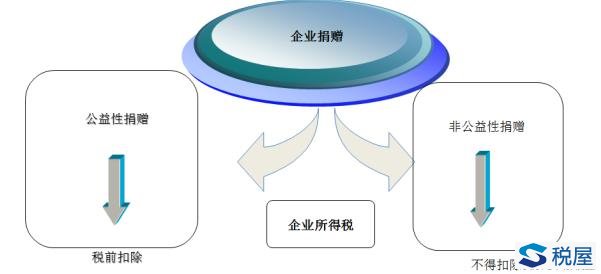

十七 、公益性捐赠扣除 企业通过公益性社会团体或县级(含县级)以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。 【解释】公益性捐赠的扣除,必须同时符合三个条件:第一,这种捐赠必须是公益性的,非公益性的不得扣除;第二,这种捐赠必须是间接发生的,直接的捐赠不得扣除;第三,这种捐赠必须是通过非营利机构或政府机构发生的捐赠,通过盈利机构或个人发生的捐赠不得扣除。 (1)非公益性捐赠不得扣除;

《税屋》提示——被遮挡部分为“不得扣除” (2)直接的公益性捐赠不得扣除; (3)通过非政府机构和盈利机构的捐赠不得扣除。 【扣除基数】企业发生的公益救济性捐赠,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。 【解释】年度利润总额,是指国家统一会计制度的年度会计利润。(间接计算法下求利润,必然会考察公益性捐赠扣除)。 “名利双收”的捐赠 中国工商银行假设在2010年累计公益性捐赠是2亿元人民币。真的捐了两个亿么? 【解释1】公益性捐赠包括货币捐赠和非货币捐赠(一般考货币性捐赠);接受捐赠的货币性资产,应当按照实际收到的金额计算;接受捐赠的非货币资产,应当以其公允价值计算。 【解释2】非货币性资产对外捐赠,应分解为销售非货币资产业务和对外捐赠两项业务进行所得税处理 【解释3】企业将自产货物用于捐赠,按公允价值交纳增值税;但会计上不确认收入和利润,存在税会差异。 【案例】某企业将成本为200万元的自产货物通过政府机构对灾区进行捐赠,产品的市场价格400万。假设当年该企业的会计利润为2000万。则该笔捐赠的企业所得税的处理: (1)视同销售收入400万,成本200万。会计处理上不确认收入,形成税会差异,做纳税调整增加处理。同时,注意视同销售做收入,同时结转视同销售成本。 (2)捐赠的处理:捐赠成本=200+400×17%=268(万元),税法允许扣除的捐赠支出=2000×12%=240(万元),纳税调整增加28万。 【解释1】“名单制”管理 对于通过公益性群众团体发生的公益性捐赠支出,主管税务机关应对照财政、税务部门联合发布的名单,接受捐赠的群众团体位于名单内,则企业或个人在名单所属年度发生的公益性捐赠支出可按规定进行税前扣除;接受捐赠的群众团体不在名单内,或虽在名单内但企业或个人发生的公益性捐赠支出不属于名单所属年度的,不得扣除。 【解释2】对存在以下情形之一的公益性群众团体,应取消其公益性捐赠税前扣除资格: (1)前3年接受捐赠的总收入中用于公益事业比例低于70%的; (2)在申请公益性捐赠税前扣除资格时有弄虚作假行为的; (3)存在逃避缴纳税款行为或为他人逃避缴纳税款的; (4)存在违反该组织章程的活动,或者接受的捐赠款项用于组织章程规定用途之外的支出等情况的; (5)受到行政处罚的。 被取消公益性捐赠税前扣除资格的公益性群众团体,存在上面五种情形的,3年内不得重新申请公益性捐赠税前扣除资格。 【例题·计算问答题】位于市区的某制药公司由外商持股75%且为增值税一般纳税人,该公司2013年主营业务收入5500万元,其他业务收入400万元,营业外收入300万元,主营业务成本2800万元,其他业务成本300万元,营业外支出210万元,税金及附加420万元,管理费用550万元,销售费用900万元,财务费用180万元,投资收益120万元。其中:营业外支出包括对外捐赠货币资金140万元(通过县级政府向贫困地区捐赠120万元,直接向某学校捐赠20万元)。计算上述业务应调整的所得额。 【答案及解析】 (1)会计利润=5500+400+300-2800-300-210-420-550-900-180+120=960(万元) (2)公益捐赠扣除限额=960×12%=115.2(万元) 调增应纳税所得额=120-115.2=4.8(万元) (3)直接向某学校捐赠20万元不能税前扣除 (4)上述业务应调增所得额=4.8+20=24.8(万元)。 十八 、其他准予扣除项目 准予扣除的其他费用包括会员费、合理的会议费、差旅费、违约金、诉讼费用等。 十九 、税前扣除的手续费及佣金支出 企业发生与生产经营有关的手续费及佣金支出,不超过计算限额以内的部分,准予扣除;超过部分,不得扣除。 【解释1】支付对象有限制。手续费、佣金的支付对象是具有合法经营资格的中介企业或中介个人。 【解释2】支付方式有限制。除委托个人代理外,企业以现金等非转账方式手续费及佣金不得在税前扣除。 【解释3】支付比例有限制。非保险企业收入的5%以内的部分;人身保险企业10%计算限额;财险企业15%计算限额。(非人才) 【解释4】支付基数有限制。非保险企业按合同金额提取。保险企业按保费收入扣除退保金后的余额提取。 【解释5】入账方式有限制。企业支付的手续费及佣金不得直接冲减服务协议或者合同金额,并如实入账。企业不得将手续费及佣金支出计入回扣、业务提成、进场费等费用。 【解释6】资本化的手续费不得当期扣除。企业已计入固定资产、无形资产等相关资产的手续费及佣金支出,应当通过折旧、摊销等方式分期扣除,不得在发生当期直接扣除。 【解释7】企业为发行权益性证券支付给有关证券承销机构的手续费及佣金不得在税前扣除。 【解释8】电信企业在发展客户、拓展业务等过程中(如委托销售电话入网卡、电话充值卡等),需向经纪人、代办商支付手续费及佣金的,其实际发生的相关手续费及佣金支出,不超过企业当年收入总额5%的部分,准予税前据实扣除。 【解释9】从事代理服务、主营业务收入为手续费、佣金的企业(如证券、期货、保险代理等企业),其为取得该类收入而实际发生的手续费及佣金,准予在企业所得税前扣除。 二十 、企业参与政府统一组织的工矿棚户区改造、林区棚户区改造、垦区危房改造并同时符合一定条件的棚户区改造支出,准予税前扣除。 二十一 、金融企业涉农贷款和中小企业贷款损失准备金税前扣除 (1)金融企业计提的贷款损失准备金,准予扣除: ①关注类贷款,计提比例为2%; ②次级类贷款,计提比例为25%; ③可疑类贷款,计提比例为50%; ④损失类贷款,计提比例为100%。 (2)中小企业贷款,是指金融企业对年销售额和资总额均不超过2亿元的企业贷款。 (3)金融企业发生的符合条件的涉农贷款和中小企业贷款损失,应先冲减已在税前扣除的贷款损失准备金,不足冲减部分可据实在计算应纳税所得额时扣除。 二十二 、金融企业贷款损失准备金企业所得税税前扣除有关政策。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容