|

三、小型微利企业优惠 6 、小型微利企业优惠 (1)小型微利企业认定(20%税率)

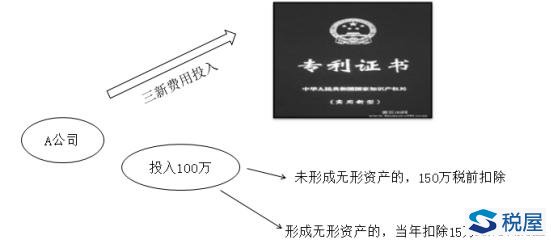

(2)超小型微利企业的优惠政策(实际税负10%) ①按照财税[2015]34号规定,自2015年1月1日至2017年12月31日,对年应纳税所得额低于20万元(含20万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。 ②按照财税[2015]99号规定,自2015年10月1日至2017年12月31日,对年应纳税所得额在20万元到30万元(含30万元)之间的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。 (3)小型微利企业的征收管理 符合规定条件的小型微利企业自行申报享受减半征税政策。汇算清缴时,小型微利企业履行备案手续。 企业预缴时,按照以下规定执行: ①查账征收企业。上一纳税年度符合小型微利企业条件的,分别按照以下情况处理: a.按照实际利润预缴企业所得税的,预缴时累计实际利润不超过30万元(含,下同)的,可以享受减半征税政策; b.按照上一纳税年度应纳税所得额平均额预缴企业所得税的,预缴时可以享受减半征税政策。 ②定率征收企业。上一纳税年度符合小型微利企业条件,预缴时累计应纳税所得额不超过30万元的,可以享受减半征税政策。 ③定额征收企业。根据优惠政策规定需要调减定额的,由主管税务机关按调整,依照原办法征收。 ④上一纳税年度不符合小型微利企业条件的企业。预缴时预计当年符合小型微利企业条件的,可以享受减半征税政策。 ⑤本年度新成立小型微利企业,预缴时累计实际利润或应纳税所得额不超过30万元的,可以享受减半征税政策。 (4)企业预缴时享受了减半征税政策,但汇算清缴时不符合规定条件的,应当按照规定补缴税款。 7 、加计扣除优惠 (1)开发新技术、新产品、新工艺发生的研究开发费用 ①研发费用计入当期损益未形成无形资产的,允许再按其当年研发费用实际发生额的50%,直接抵扣当年的应纳税所得额。 【解释】计算会计利润时,研发费用已计入管理费用全额扣除;在计算应纳税所得额时,研发费用再加扣50%,调减应纳税所得额。 ②研发费用形成无形资产的,按照该无形资产成本的150%在税前摊销。除法律另有规定外,摊销年限不低于10年。

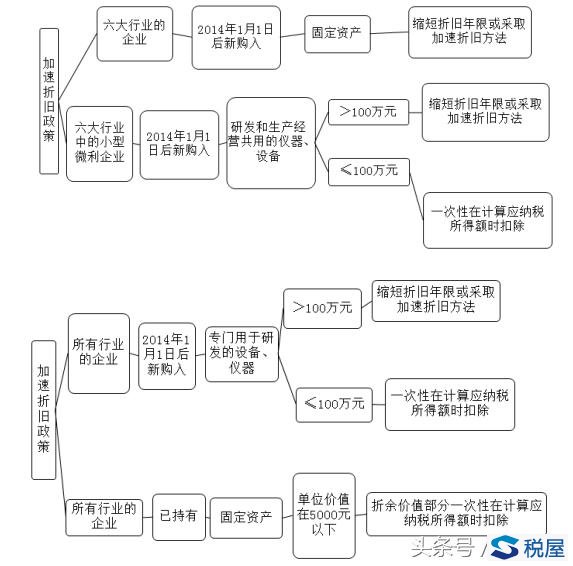

《税屋》提示:被遮挡部分为“万” 【案例】如果企业研究开发费用一共3000万,其中研究阶段的支出1000万,开发阶段的支出2000万,未形成无形资产计入当期损益的,可以扣除=1000+1000×50%=1500(万元);形成无形资产的,则可以分10年摊,每年摊150%=300(万元)。 (2)会计核算与管理 ①企业应按照国家财务会计制度要求,对研发支出进行会计处理;同时,对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用。 ②企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。 (3)不适用税前加计扣除政策的行业,包括烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业、财政部和国家税务总局规定的其他行业。 (4)安置残疾人员所支付的工资 企业支付给残疾职工的工资,在进行企业所得税预缴申报时,允许据实计算扣除;在年度终了进行企业所得税年度申报和汇算清缴时,再按照支付给残疾职工工资的100%加计扣除。(纳税调减,不影响会计利润,不影响计算三项经费的工资总额) 8 、创投企业优惠(重点) 创业投资企业采取股权投资方式投资于未上市的中小高新技术企业2年以上的,可以按照其投资额的70%在股权持有满2年的当年抵扣该创业投资企业的应纳税所得额;当年不足抵扣的,可以在以后纳税年度结转抵扣。 【例题·单选题】某企业为创业投资企业。2012年8月1日,该企业向境内某未上市中小高新技术企业投资200万元。2014年该企业利润总额890万元;未经财税部门核准,提取风险准备金10万元。已知企业所得税税率为25%。2014年该企业应纳所得税税额为( )万元。 A.82.5 B.85 C.187.5 D.190 【答案】D 【解析】2014年该企业应纳企业所得税税额=[(890+10)-200×70%]×25%=190(万元)。9.加速折旧优惠 (1)可以采取缩短折旧年限或者采取加速折旧方法的固定资产: ①由于技术进步,产品更新换代较快固定资产; ②常年处于强震动、高腐蚀状态的固定资产。 采取缩短折旧年限方法的,最低折旧年限不得低于法定折旧年限的60%;采取加速折旧方法的,可以采取双倍余额递减法或者年数总和法。 (2)加速折旧的特殊规定

|

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容