|

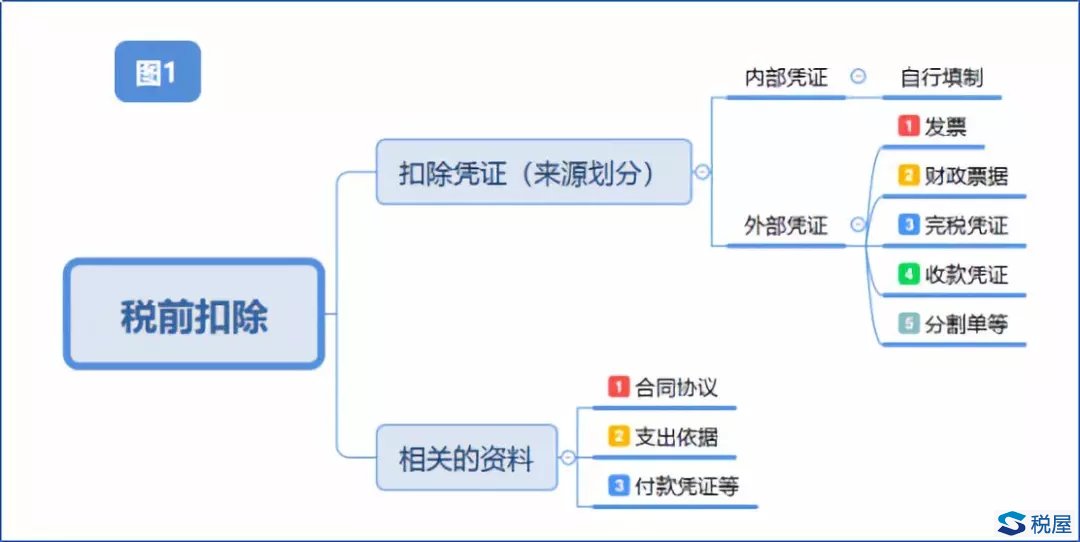

第八条 税前扣除凭证按照来源分为内部凭证和外部凭证。

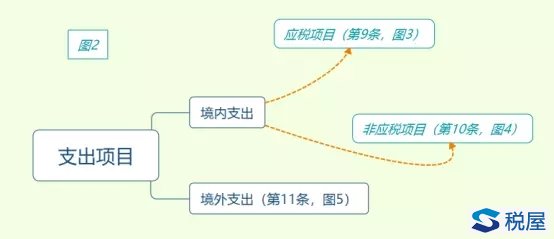

内部凭证是指企业自制用于成本、费用、损失和其他支出核算的会计原始凭证。内部凭证的填制和使用应当符合国家会计法律、法规等相关规定。 内部凭证的核心是“企业自制”的会计原始凭证,作为内部凭证,就是说这种凭证是从企业内部取得的,以区别于从企业外部取得的外部凭证。最典型的是工资发放表。 需要注意的是,企业所得税法第八条规定的扣除项目有成本、费用、税金、损失和其他支出,而本条款中唯独去掉了“税金”,也就意味着税金必须用完税凭证在税前扣除,意味着,欠缴税款是不允许在企业所得税前扣除的。 笔者在2006年组织的一次房地产专项检查时,遇到了一个普遍性问题:对欠缴的营业税是否允许在汇算清缴年度扣除,检查人员分为了两派意见,互不相让,最终那次专项检查基于权责发生制的理念,允许被查企业在企业所得税前扣除了。这个问题在未来的十年里,虽然税务总局网站有答疑信息,要求必须实际缴纳才允许扣除,但是毕竟税务总局网站的答疑不可以作为执法依据,因此也一直是争议问题。28号公告多个条款透露出的含义表明,这个问题已经非常明确了:“欠缴的税金不允许在企业所得税前扣除,税金的扣除要凭借完税凭证,而不是自行填制据以核算的内部凭证。” 外部凭证是指企业发生经营活动和其他事项时,从其他单位、个人取得的用于证明其支出发生的凭证,包括但不限于发票(包括纸质发票和电子发票)、财政票据、完税凭证、收款凭证、分割单等。 首要的外部凭证是发票,但是不限于发票。基本理念是,该项交易对方属于增值税应税项目的,应当取得发票,否则不一定取得发票。 财政票据:例如支付土地出让金,从政府部门取得的财政票据,不但可以作为企业所得税的扣除凭证,还可以作为增值税差额扣除的凭证。 完税凭证:根据企业所得税法实施条例第31条规定,除了企业所得税和允许抵扣的增值税外,企业缴纳的其他税金都属于企业所得税的扣除范围,因此完税凭证也是重要的税前扣除凭证。 收款凭证:主要是指该项交易属于非增值税应税项目,应当理解为收款方出具的凭证,与会计中的收款凭证含义不同。例如:A公司将自己持有的M公司100%股权转让给B公司,收取股权转让款1000万元,并为B公司出具了收款凭证,由于非金融商品的股权转让不属于增值税征税范围,因此该收款凭证即是有效的扣除凭证。 这里需要注意的是,根据本文件第7条规定,付款凭证属于扣除凭证相关的资料,而不属于扣除凭证本身,而收款凭证属于扣除凭证中的外部凭证。 吐槽点2:根据《会计基础工作规范》(财会字[1996]19号)第五十条第二款规定:“记帐凭证可以分为收款凭证、付款凭证和转帐凭证,也可以使用通用记帐凭证”。可见收款凭证、付款凭证在会计上属于记账凭证的一种类型,具有专门的含义。而28号公告不加解释的出现了“收款凭证”、“付款凭证”的名词,而且用的是字面含义,而不是专业含义,让财务人员会发出会心的一笑,这种写法确实不够专业。更好的做法是在本公告中解释一下本公告所指收款凭证和付款凭证的内涵是什么,以区别会计上的收款凭证、付款凭证含义。之所以说28号公告表述的不严谨,还在于文件中对于会计上“分割单”含义,不加解释直接按照会计含义直接拿过来用,而对于收款凭证、付款凭证同样不加解释,却赋予了不同的含义,这种做法明显不符合立法基本规范。一般来说,立法(广义立法)时,如果借用其他法律规范中的专用术语,且本文件中的含义与之相同的,可以不用解释,而赋予新的含义时,应当明确“本公告所指。。。。。。,是指。。。。。”。 分割单:分割单是会计术语,《会计基础工作规范》(财会字[1996]19号)第51条第3款第二项规定“一张原始凭证所列支出需要几个单位共同负担的,应当将其他单位负担的部分,开给对方原始凭证分割单,进行结算。原始凭证分割单必须具备原始凭证的基本内容:凭证名称、填制凭证日期、填制凭证单位名称或者填制人姓名、经办人的签名或者盖章、接受凭证单位名称、经济业务内容、数量、单价、金额和费用分摊情况等。” 分割单是扣除凭证的新贵,由过去羞羞答答,在28号公告终于登堂入室了。本文件的19条主要在说分割单的事儿。 吐槽点3:将文件镜头拉长至第19条,居然说“共同接受应纳增值税劳务”适用分割单。拜托,增值税的应税劳务是有专门含义的,专门指“加工、修理、修配劳务”。2017年11月19日修订的《增值税暂行条例》第一条就规定“在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。”可见,增值税应税劳务是有专门含义的,专指加工修理修配劳务。 我相信28号公告的本意绝对不是想说共同接受“加工修理修配劳务”,但是由于起草文件者不知道什么是增值税应税服务,什么是增值税应税劳务,而历经多人审阅、历经多人提意见,居然对这个基础概念没有看出来,因此一场悲剧就在这个重量级文件中上演了!更加准确的表述,应为“共同接受应纳增值税劳务和服务”,由于本文件已经正式下发,在执行过程中,如果没有补充规定,也只能在“加工修理修配”劳务这个小的范围内执行了,这样本条款的适用范围与存在价值就大打折扣。 第九条 企业在境内发生的支出项目属于增值税应税项目(以下简称“应税项目”)的,对方为已办理税务登记的增值税纳税人,其支出以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证;对方为依法无需办理税务登记的单位或者从事小额零星经营业务的个人,其支出以税务机关代开的发票或者收款凭证及内部凭证作为税前扣除凭证,收款凭证应载明收款单位名称、个人姓名及身份证号、支出项目、收款金额等相关信息。 小额零星经营业务的判断标准是个人从事应税项目经营业务的销售额不超过增值税相关政策规定的起征点。 税务总局对应税项目开具发票另有规定的,以规定的发票或者票据作为税前扣除凭证。 扣税凭证的适用,具体见下图。

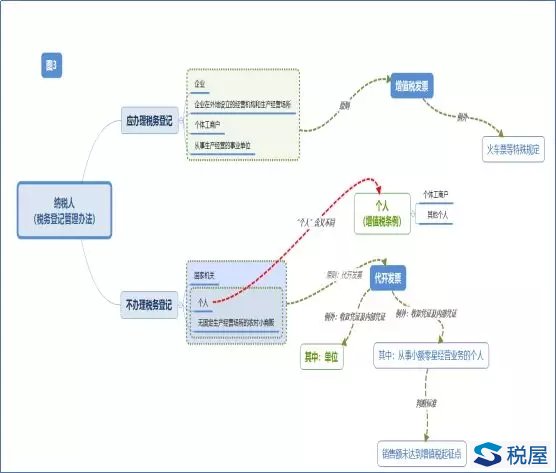

名词之1:“应税项目” 举例如下:企业向联想公司购买电脑,由于联想公司销售电脑属于增值税应税项目,因此应当取得增值税发票;企业向某农场公司购买初级农产品,虽然农产公司销售自产的初级农产品免征增值税,仍然应当取得增值税普通发票。即:增值税应税项目应该理解为属于增值税应税范围,包括了应税与免税。 吐槽点4:严格来说,本文件用“增值税应税项目”是不严谨的。在修订前的《增值税条例》中,非应增值税项目是与免征增值税项目并列的,推论来说,“应税项目”、“非应税项目”、“免税项目”应当是并列的,而不是应税项目包括了免税项目。或者说,至少表述为“应税项目”是有歧义的。这里就不再挑剔了,理解其意思即可。 名词之2:“已办理税务登记” 根据《税务登记管理办法》第2条规定:“企业,企业在外地设立的分支机构和从事生产、经营的场所,个体工商户和从事生产、经营的事业单位,均应当按照《税收征管法》及《实施细则》和本办法的规定办理税务登记。前款规定以外的纳税人,除国家机关、个人和无固定生产、经营场所的流动性农村小商贩外,也应当按照《税收征管法》及《实施细则》和本办法的规定办理税务登记。” 总结起来,法定可以不办理税务登记的有三类:一是国家机关;二是个人;三是无固定生产、经营场所的流动性农村小商贩。 名词之3:增值税起征点 无论是销售货物、销售应税劳务,还是销售服务,按月销售额起征点最高为2万元,按次最高为500元。关于增值税起征点,要注意2万元到3万元之间,目前实施免征增值税政策,俗称提高“起征点”,但是3万元并不是真正的起征点。本条款的疑惑在于,这里的起征点到底是指500元,还是指2万元,亦或是区别不同的情况,分别按照500元和2万元处理。 吐槽点5:姑且认为是按照2万元作为起征点,例如,张先生从事个人装修服务,2018年8月1日至8月10日,为A公司提供建筑服务,收取款项1万元,按照增值税起征点规定,尚未达到起征点,因此根据28号公告规定,凭张先生出具的收款凭证以及A公司自行制作的内部凭证即可作为税前扣除凭证,据以在企业所得税前扣除。然而2018年8月15日至8月25日,张先生又为B公司提供建筑服务,收取款项1.5万元。此时,本月的累计销售额已经超过了2万元,那么按照规定接受服务的单位应该凭借发票在税前扣除。但是,天哪,A公司在接受服务的时候,可是无从判断张先生是否超过了增值税起征点,因此A公司接受服务时,是要发票呢,还是不要发票呢?这是个问题。因此,钻个牛角尖,严格来说这条政策,根本无法执行。 按照500元作为起征点的情况。于是有的同志认为,干脆就按照500元作为标准,向个人支付销售款项不超过500元的,就不需要发票,否则就需要发票。其实严格来说,这样操作照样有问题,你一次性支付给了张先生500元,但是如果张先生当月做了2.5万元的生意呢,显然已经超过了起征点,根据规定是要求提供发票的。于是又回到了老问题,你支付500元的时候,根本无从知道张先生本月的销售额是否超过了2万元。 那么起征点到底如何执行呢?笔者认为,实践中很可能演化为500元以内的,执行按照个人出具的收款凭证和本公司制作的内部凭证作为税前扣除凭证的规定。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容