|

五矿发展(证券代码:600058)2017年年度报告披露,2017年度营业收入(合并报表,下同)5,902,185万元,比上年增长了44.90%;利润总额3,355万元,比上年增长了91.54%;扣除非经常性损益后的每股收益-0.06元;董事会提出了不进行利润分配,亦不进行资本公积金转增股本预案。 一、主要业务 五矿发展的主营业务是从事冶金原材料供应。主要经营商品是铁矿砂、生铁、焦炭、煤炭、钢坯、废钢、耐火材料及制品,铬、锰、硅、镍四大系列铁合金和其他特种合金。证监会的行业大类分类为F51批发业。 2017年,五矿发展主要业务钢铁贸易项目营业收入2,992,322万元,利润总额-548万元。 二、税收情况 子公司五矿物流集团有限责任公司部分子公司为小型微利企业;五矿物流集团天津集装箱有限公司,其闲置未利用房屋可申请减免房产税、土地使用税可办理定期困难减免税;五矿兰州钢铁物流有限责任公司2016年1月1日至2020年12月31日免缴土地使用税。 2017年,五矿发展整体实交税负同比下降0.25个百分点,企业所得税应交税负与上年持平。经营及税收具体情况见表1。 表1 经营及税收情况 单位:万元

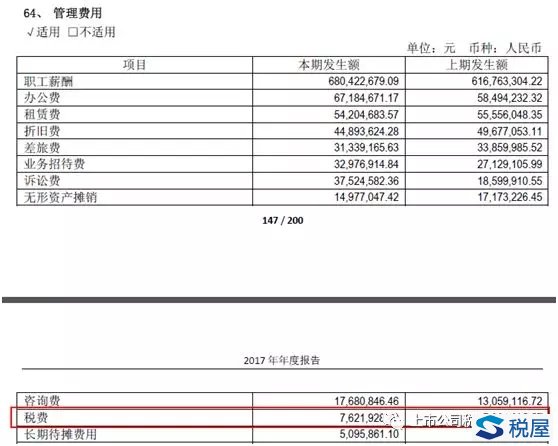

注: (1)整体实交税负(%)=(支付的各项税费-收到的税费返还)/营业收入*100% (2)企业所得税应交税负(%)=本期应交企业所得税额/营业收入*100% (3)增值税应交税负(%)=应交增值税税额/营业收入*100% (4)税负率变动为百分点。 三、可能存在税收风险的事项 1.当期无研发人员有研发投入。 年报披露,2017年公司无研发人员,研发投入金额2,128,276元,全部资本化,计入“开发支出”。研发项目为物流管理系统。截至2017年末,公司无专利权资产、无非专利权资产。 分析:无研发人员而有研发支出,可能的情形是委托研发或合作研发或集团集中研发。否则就是无米之炊。 2.公司支付的社保比例偏低。 年报披露:2017年度计提“工资、奖金、津贴和补贴” 547,053,000.81元,计提医疗保险费41,919,879.45元、基本养老保险61,530,605.80元。 分析:根据上述数据计算,公司负担的医疗保险费比例为工资的7.66%,公司负担的基本养老保险费比例为工资的11.25%。 根据现行法律、法规的规定,为员工缴纳社会保险是公司的法定责任。一般情况下,缴纳社会保险也是确认员工与企业的劳资关系基础(聘用退休人员等除外)。员工的薪酬可以使用工资单发放并税前列支,非员工的报酬应通过发票列支并税前扣除。 3.当期增值税入库率为11%。 年报披露:期末应交增值税余额228,364,197元。 分析:根据披露的数据测算,当期应交增值税为256,869,869元。 4.没有执行财政部会计政策及企业会计政策。 年报披露:2017年度“管理费用”中包括“税金”7,621,928元。 分析:财政部《增值税会计处理规定》(财会〔2016〕22号)规定,企业原在“管理费用”中核算和披露的房产税、土地使用税、车船使用税、印花税,自2016年5月1日起改在“税金及附加”科目中核算和披露。 公司在2016年度报告中披露,本报告期根据重要性原则,对本期财务报表列报项目进行了变更。 年报截图

5.在“税金及附加”中核算关税。 见年报截图。 分析:《企业会计准则第1号——存货》规定,存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。《企业会计准则第4号——固定资产》规定,外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。《增值税会计处理规定》(财会〔2016〕22号)规定,“税金及附加”科目核算企业经营活动发生的消费税、城市维护建设税、资源税、教育费附加及房产税、土地使用税、车船使用税、印花税等相关税费。因此,关税是存货、固定资产成本的组成项目。 年报截图

6.年报披露:账龄超过1年以上的预收货款期末余额485,745,380.88元。 分析:账龄长期的预收账款积易产生增值税、企业所得税纳税义务。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容