|

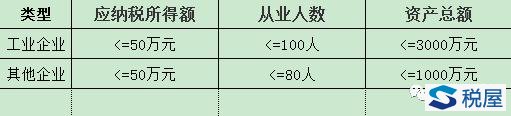

1企业所得税优惠政策中的小型微利企业是这样规定的。 财政部 税务总局《关于扩大小型微利企业所得税优惠政策范围的通知》财税〔2017〕43号第一条规定的小型微利企业,是指从事国家非限制和禁止行业,并符合下列条件的企业。

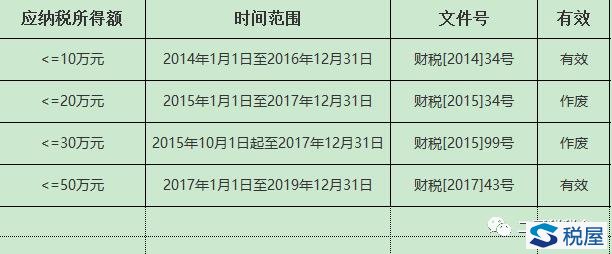

注1:从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数 注2:从业人数和资产总额指标,应按企业全年的季度平均值确定 2年应纳税所得额不是会计报表利润总额。 应纳税所得额是企业所得税的计税依据,按照企业所得税法的规定,应纳税所得额为企业每一个纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额。 利润总额指企业在生产经营过程中各种收入扣除各种耗费后的盈余,反映企业在报告期内实现的盈亏总额。 纳税人一定要注意这两者是有差异的,前者是按照企业所得税法算出来的余额,后者是按照会计准则算出来的余额。汇算清缴就是按照企业所得税法的规定把利润总额调整成应纳税所得额,所以是否符合政策,要看汇算清缴时候算出来的应纳税所得额。而不能看报表利润总额。 3资产总额、从业人员标准并非直接按年度平均计算。 应按企业全年的季度平均值确定。具体计算公式如下: 季度平均值=(季初值+季末值)÷2 全年季度平均值=全年各季度平均值之和÷4 年度中间开业或者终止经营活动的,以其实际经营期作为一个纳税年度确定上述相关指标。 这里的季初值和季末值都是按照企业财务报表的数据。 4不得人为调整年应纳税所得额等指标数据。 部分纳税人为了享受小型微利企业企业所得税优惠政策,在汇算清缴调整时候,刻意少调整、或者不按会计准则收入确认原则推迟确认收入,减少当期利润,这种行为一经发现,将会按照正确调整后的标准来确定是否享受,如果不符合条件,将会被取消优惠政策,补缴税款和滞纳金,所以这种行为得不偿失。 5不是按照10%税率征收。 政策规定,符合条件的企业其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,看似结果和直接用应纳税所得额乘以10%是一样的,但是这里却不一样,该政策是「减低税率,减半征税」,这里税率还是20%,应纳税所得额减半,不能直接说就是按照10%税率征收。 6核定征收企业所得税的符合条件的小型微利企业也可以享受。 按照现行税收政策规定,为扩大小型微利企业享受所得税优惠政策的惠及面,自2014年度开始,符合规定条件的小型微利企业,不论实行查账征收还是核定征收,均可享受小型微利企业所得税优惠政策 7该政策是一次扩围。 国家为了支持小型微利企业,先后将享受优惠的应纳税所得额进行多次调整,不断扩大享受的范围。如图:

8非居民企业不得享受 《国家税务总局关于非居民企业不享受小型微利企业所得税优惠政策问题的通知》(国税函〔2008〕650号)规定:企业所得税法第二十八条规定的小型微利企业是指企业的全部生产经营活动产生的所得均负有我国企业所得税纳税义务的企业。因此,仅就来源于我国所得负有我国纳税义务的非居民企业,不适用该条规定的对符合条件的小型微利企业减按20%税率征收企业所得税的政策。 9不需要另行备案. 《国家税务总局关于发布<企业所得税优惠政策事项办理办法>的公告》(国家税务总局公告2015年第76号)规定,企业享受小型微利企业所得税优惠政策、固定资产加速折旧(含一次性扣除)政策,通过填写纳税申报表相关栏次履行备案手续。 10预缴时候可以直接判断是否减免,汇算时候打总结. 《国家税务总局关于贯彻落实进一步扩大小型微利企业减半征收企业所得税范围有关问题的公告》(国家税务总局公告2015年第61号)精神,无论企业上一年度是否符合小型微利企业条件、或者是本年度新成立的企业,预缴所得税时均可享受小型微利企业所得税优惠政策,即:预缴时累计实际利润或应纳税所得额,或者核定征收的企业所得税应纳税所得税不超过50万元的,可以在预缴申报的同时享受减半征税政策。年度汇算清缴(或预缴申报时),企业出现不符合小型微利企业标准情形的,应当按非小型微利企业预缴企业所得税。 A企业2017年2季度累计实现利润总额18000,假设无其他纳税调整事项。应纳税所得额就是18000,应纳税额=18000*0.5*0.2=1800。 会计分录 计提所得税: 借:所得税费 1800 贷:应交税费—应交企业所得税 1800 结转所得税费用: 借:本年利润 1800 贷:所得税费 1800 预缴缴税: 借:应交税费—应交企业所得税 1800 贷:银行存款 1800 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容