|

03 附表3:固体废物适用

固体废物排放量=当期产生量-当期综合利用量-当期贮存量-当期处置量 附表3涉及了上述公式中的1、3、4项,不涉及第2项综合利用,因为综合利用是通过附表5(减免税表)中体现。(具体条款见《环保税法》第十二条第4款) 04 附表4:噪声适用

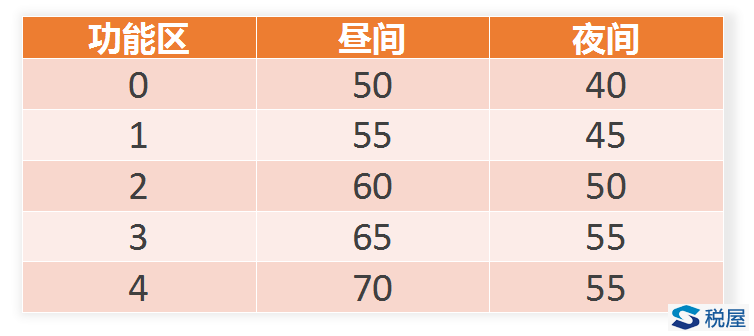

工业企业厂界环境噪声排放限值

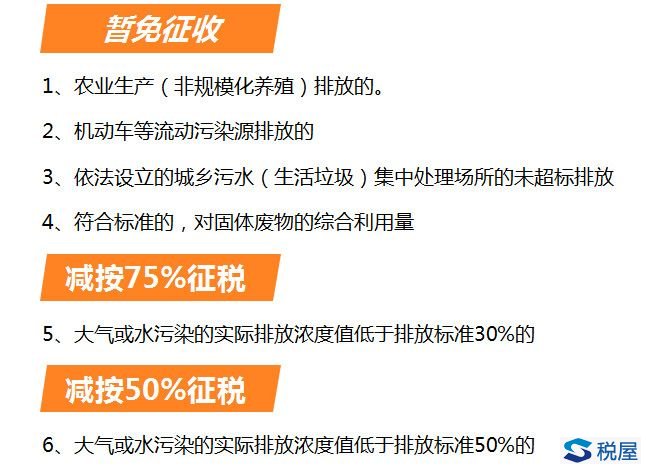

单位:dB(A) ★噪声附表是唯一不关联减免税计算表的附表! 05 附表5:减免税明细 大气或水污染:(《环保税法》第十三条)纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准30%的,减按75%征收环境保护谁。纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准50%的,减按50%征收环境保护税。 固体废物:(《环保税法》第十二条款第4条)纳税人综合利用的固体废物,符合国家和地方环境保护标准的,暂予免征环境保护税。 环境保护税减免税明细计算报表的减免税情形:

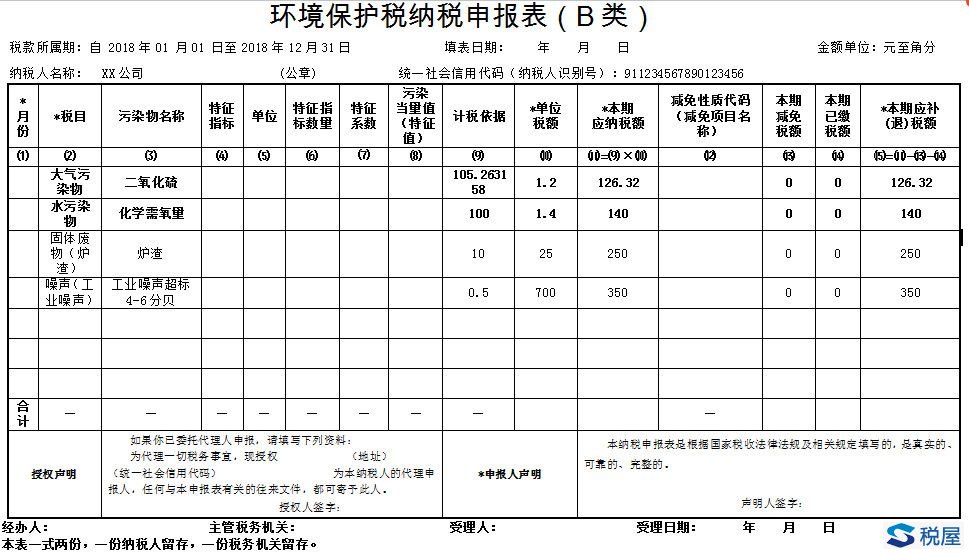

▲A表B表减免税计算填写的区别: A表有专门的减免税计算表,需先填减免“污染当量数”或综合利用量,后填“本期减免税额”B表没有专门的减免税计算表,且直接填写“本期减免税额”即可。 适用于B类申报表的纳税人该如何填写呢? B类表:禽畜养殖业、小型企业和第三产业水污染物污染当量值(本表仅适用于计算无法进行实际检测或者物料衡算的禽畜养殖业、小型企业和第三产业等小型排污者的水污染当量数)

▲图表格中的情况 污染物排放量的第四种计算方法:抽样测算 不能按固定期限申报时:按次申报 下面,我们来详细了解一下B类表-B表填报注意事项: 按次申报

禽畜养殖等行业水污染物

禽畜养殖等行业水污染物

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容