|

从2016年5月1日起,我国全面实施营改增,这是党中央、国务院在我国经济发展新常态下做出的一项重大战略决策,是深化供给侧结构性改革、构建统一税制、减轻企业负担、激发企业活力的一项重要举措,对于推动经济结构调整、促进企业转型发展具有重要意义。作为国民经济支柱产业的建筑业,营改增不仅使建筑业企业的收入、利润等财务指标发生变化,而且使企业在经营管理、组织架构、业务模式、会计核算等方面都产生了重大变革。此外,还使建筑业上下游相关产业都发生了深刻变化,对行业发展影响深远。

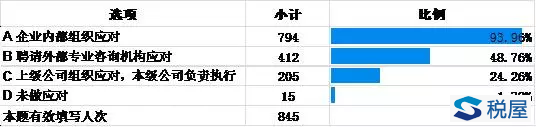

一、调研概况 二、建筑业营改增实施后的主要情况 (一)建筑业企业积极采取措施应对营改增 建筑业实行营改增,企业的纳税人身份、纳税申报方式、计税依据、发票管理等发生根本性变化。面对新政策过渡期短、税务法律风险加大等客观情况,各地区各行业建筑业企业高度重视,积极采取措施予以应对。从问卷调查数据看,845家被访企业中,绝大多数企业都在积极组织应对,仅有1.78%的企业未做应对;不仅如此,近半数的企业还聘请了外部专业咨询机构来协助应对。总体来看,企业非常重视营改增(见表1)。

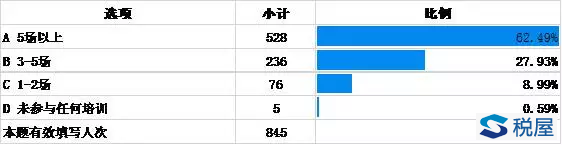

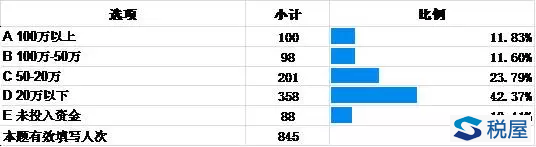

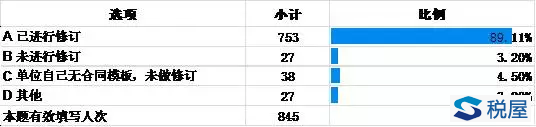

表1:整体应对情况表 企业一方面加强与建设主管部门、税务部门、造价部门、行业协会的沟通联系,反映企业诉求;另一方面积极派员工参加相关政策学习,尤其是对中高层管理人员、项目负责人和财税人员加强营改增培训,帮助员工提高认识,更多地了解和掌握财税知识。调查数据显示,几乎所有的企业都参加过营改增政策培训学习,845家受访企业中只有5家填写未参加任何培训(见表2)。与此同时,企业加大了人力和资金投入。90%的被访企业投入资金(见表3)。82.5%的被访企业专门成立了营改增应对小组,增设税务管理人员。只有1%的企业未作任何人力投入(见表4)。96.2%的被访企业营改增后,结合增值税管理要求,建立或修订了增值税管理制度及各部门制度(见表5),近90%的企业对各类合同模板进行了修订(见表6),而且让财税部门更多地参与合同评审。

表2:参加培训

表3:资金投入

表4:人力投入

表5:制度修订

表6:合同修订 综上可见,营改增政策实施后建筑业企业积极行动,采取不同方式,投入相应的资金和人力,制定或修改相关管理制度,全力应对营改增带来的变化,极为少数的企业未做应对或未投入。 营改增是一项系统工程,不单涉及企业的财税部门,更牵涉到整个管理体系和管理方式的调整,对企业的组织结构和经营模式也会产生影响,倒逼企业提高精细化管理水平。从调研数据来看,新政实施后,一是企业组织结构发生变化,有30.2%的被访企业对子分公司进行了调整,55%的企业增设了内部管理机构,还有16%的被访企业成立了劳务、租赁等专业公司(见表7)。二是企业经营模式发生变化。营改增后,增值税销项税额和进项税额主体必须与中标主体保持一致。为适应这一要求,建筑业企业对其中标的工程项目采取项目直管模式和集中管理模式的,分别为51.72%、21.54%;挂靠模式明显减少,只占4.38%(见表8)。三是企业主动加强精细化管理。比如,为加强标前管理,规避源头风险,82%的企业让财税人员更多地参与合同评审;90%的企业更新了供应商纳税信息,加强分供商管理,规范招标采购工作;95.5%的企业对各类供应商要求合同流、发票流、资金流三流一致,选择供应商时都把提供增值税专用发票作为前提条件;64%的企业增加了集中采购。四是加强信息化系统应用,提高工作效率和精确度。五是加强财税管理,规避税务风险。有的企业制订了本企业《增值税发票管理暂行办法》。有的开展以合同结算为抓手,以资金支付为控制点,严格审核资金支付依据的管理实践,确保业务流、资金流、票据流、合同流四流合一。

表7:组织结构调整

表8:经营模式调整 总体来看,营改增有助于规范建筑市场秩序,促进产业结构调整,有助于企业优化组织结构和经营模式,强化财务管理和成本核算,促进人员素质和管理水平的整体提升,也有利于促进建筑业下游企业规范经营,依法纳税。 (二)管理部门监管和服务力度加强 建筑业营改增实施以来,税务管理部门和建设行政管理部门多次组织召开政策宣贯会、调研会,讲解税务政策、了解政策执行情况,根据调研情况及时出台新的配套文件。从本次调研情况来看,建筑业企业普遍认为营改增后税务机关、建设主管部门的监督力度及服务力度都比营改增前加强(见表9)。增值税发票管理更加规范,企业承担的税务风险也更高。这将有利于推动行业持续健康发展,有利于遏制非法转包、违法分包现象;有利于规范企业投标、合同签订、发票管理、资金支付、财务核算等各环节的操作。

表9:营改增后管理部门监管、服务情况表 住房城乡建设部计划财务与外事司多次组织带领中国建筑业协会、中国建设会计协会和相关专业研究机构人员深入各地调查研究,针对营改增与企业座谈交流,听取相关情况和意见,并与财税管理部门反复沟通,逐步完善政策,为建筑业营改增的顺利推进做了大量工作。部属学协会在部计财司、市场司、标定司的大力支持下,在行业内广泛开展营改增政策宣贯培训,中国建筑业协会还组织编写了《建筑业营改增实施指南》,帮助和指导建筑业企业全面掌握相关政策,充分享受政策改革的红利。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容