|

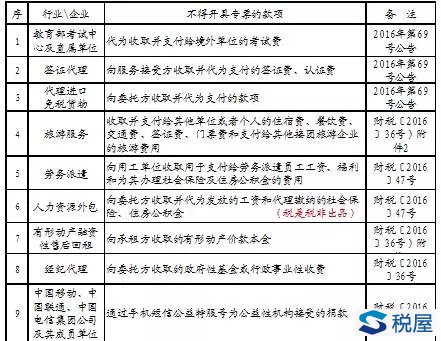

三、营改增后发票审核的协调 营改增试点全面推开后,地税机关印制的发票将在过渡期结束后全面停止使用。2016年度汇算清缴因跨越试点前后、涵盖过渡期间,使得税前扣除凭证特别是发票的审核尤为复杂。故在进行发票审核时除遵循发票使用的基本规定外,还需把握以下几个要点: (一)以下发票是合规的税前扣除凭证 1.增值税专用发票(含代开) 2.货物运输业专用发票(2016年7月1日停止使用) 3.增值税普通发票(含代开) 4.增值税普通发票(卷式) 5.增值税电子普通发票 6.机动车销售统一发票 7.二手车销售统一发票 8.通用定额发票 9.客运发票 10.门票(自2016年5月1日起,由国税机关监制管理。原地税机关监制的门票可以延用至2016年6月30日) 11.过路(过桥)费发票(自2016年5月1日起,由国税机关监制管理。原地税机关监制的过路(过桥)费发票可以延用至2016年6月30日) 12.营改增纳税人已领取地税机关印制的发票(可继续使用至2016年6月30日) 13.享受免征增值税政策的纳税人(如医院、博物馆等)使用的印有本单位名称的发票(经本省国税局确定可继续使用至2016年8月31日) 特别提示: (1)前述地税机关印制的发票作为合规的税前扣除凭据除需符合《发票管理办法》等发票管理的基本规定外,还需满足以下两个条件:一是发票载明的业务属于应当缴纳营业税的业务;二是发票的开具时间为2016年7月1日之前。 (2)前述印有本单位名称的发票作为合规的税前扣除凭据除需符合《发票管理办法》等发票管理的基本规定外,还需满足以下两个条件:一是发票载明的业务属于享受免征增值税政策的业务;二是发票的开具时间为2016年8月1日之前。 (3)纳税人自行打印的增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。此外,增值税电子普通发票上有税控签名和企业电子签章,不需要另外再加盖发票专用章。 (二)发票开具规定的重大变化 1.差额征税业务发票开具规定 根据营改增相关规定,不得全额开具增值税专用发票的差额征税业务可以开具一张专票、一张普票,也可以全额开具一张普票。《国家税务总局关于加强企业所得税管理的意见》(国税发〔2008〕88号)规定:不符合规定的发票不得作为税前扣除凭据。故不得全额开具增值税专用发票的差额征税业务全额开具的增值税专用发票属不合规发票,受票方不得抵扣进项税额,也不得在企业所得税前扣除相关支出。 截止2017年5月24日,税务总局已经明确不得全额开具增值税专用发票的差额征税业务包括以下九类: 不得全额开具增值税专用发票的差额征税业务一览表

除上表所列差额征税业务以外,其他差额征税业务依照规定全额开具的增值税专用发票(含代开)属合规的税前扣除凭据。 2.特定业务发票应当备注相关信息 根据营改增相关规定,纳税人开展特定业务开具增值税发票时应当在备注栏注明相关信息。前述业务中开具的未按规定备注相关信息的增值税发票属不合规发票,其载明的相应支出受票方不得税前扣除。需要特别说明的是,由于税务机关代开增值税发票时也有备注相关信息的要求,如果受票方取得的增值税发票是由税务机关代开的,既使没有备注相关信息,根据信赖利益保护原则,应当准予其税前扣除相关支出。目前,税务机关通过新系统代开的增值税发票上打印有“代开”字样,纳税人可以据此判断取得的增值税发票是否由税务机关代开。 需备注相关信息增值税发票一览表

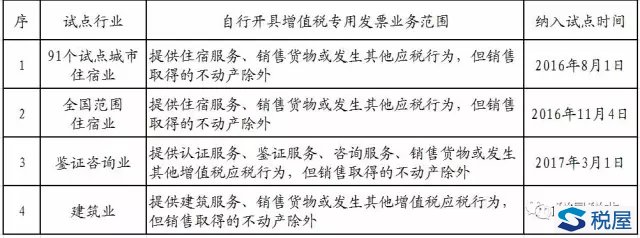

3.部分行业小规模纳税人可以自行开具增值税专用发票 自2016年8月1日起,税务总局开始在部分行业试点小规模纳税人自行开具增值税专用发票。截止2017年5月24日,纳入增值税小规模纳税人自开增值税专用发票试点的行业包括住宿业、鉴证咨询业、建筑业。前述三个行业的小规模纳税人按照规定通过新系统自行开具的增值税专用发票不仅是合法的增值税进项抵扣凭证,也是合规的企业所得税税前扣除凭据。纳税人在汇算清缴时,对于取得的前述三个行业小规模纳税人自开的专票进行审核时需要注意以下两个问题: (1)前述三个行业小规模纳税人纳入自开专票试点的时间不同,特别是住宿业小规模纳税人是分为两个批次逐步纳入试点的,故在税前扣除凭据审核时需要特别关注开票时间,以甄别是否属于合规凭据。 (2)前述三个行业小规模纳税人可以自行开具的增值税专用发票不包括销售其取得的不动产业务。小规模纳税人销售其取得的不动产业务自行开具的不动产销售发票属于不合规发票,受票方不得作为合法的税前扣除凭据。 小规模纳税人自开增值税专用发票试点行业一览表

4.几类特殊的税前扣除凭据 (1)纳税人提供旅游服务,由于火车票、飞机票等交通费发票原件需交付给旅游服务购买方而无法收回的,前述交通费发票复印件不仅可以作为增值税差额扣除凭证,也是企业所得税税前扣除的合法凭据。 (2)保险机构作为车船税扣缴义务人,在代收车船税并开具增值税发票时,应在增值税发票备注栏中注明代收车船税税款信息。具体包括:保险单号、税款所属期(详细至月)、代收车船税金额、滞纳金金额、金额合计等。该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。符合前述规定的增值税发票同样可以作为纳税人车船税及滞纳金的税前扣除凭据。 (3)纳税人支付的拆迁补偿、青苗补偿、劳动力安置补偿等支出,不属于增值税的征税范围,被补偿方无需开具发票。纳税人应当凭拆迁补偿、青苗补偿、劳动力安置补偿合同或协议、补偿标准、补偿款签收单据(被补偿方是单位的应当加盖单位印章)、被拆迁人、被补偿人身份证明等能证实前述补偿支出实际发生的资料作为税前扣除凭据。 (4)纳税人支付的不应当征收增值税的违约金、赔偿金等支出凭对方签收单据、合同或协议、司法裁判文书(判决书、裁定书、调解书等)等能证实违约金、赔偿金等实际发生的资料税前扣除。 (5)纳税人购买预付卡的,应当在预付卡使用时(包括但不限于以预付卡购买相关商品、货物、服务或发放给职工等)在税前依法扣除对应支出。前述支出税前扣除时以预付卡发票复印件、购买商品、货物、服务清单、职工签收单据等作为合法凭据。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容