|

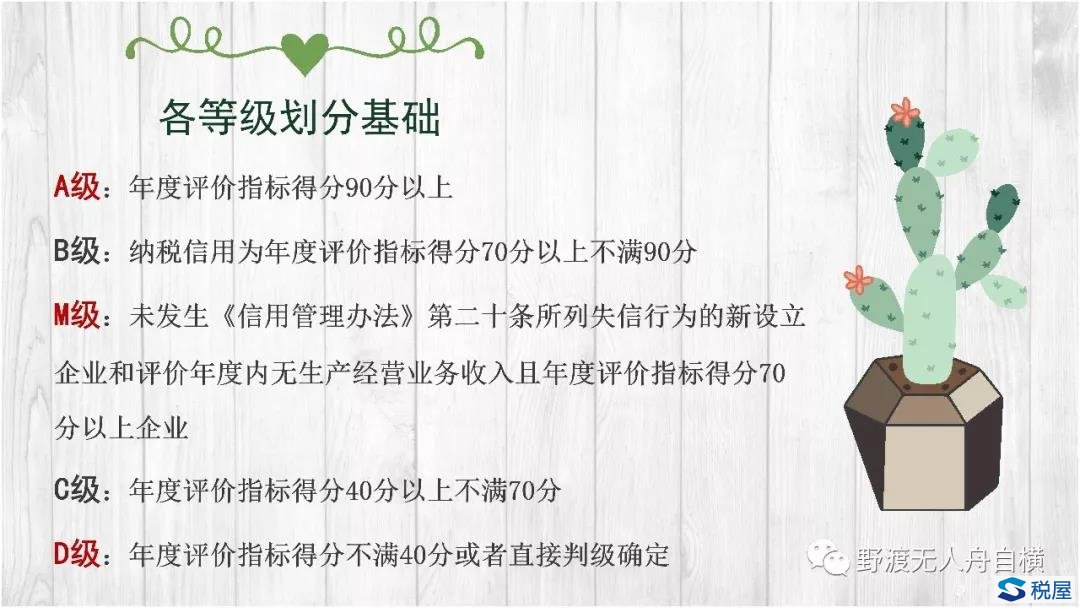

纳税信用级别相关知识10问 1.纳税信用等级共分为几等,参照什么标准进行评价?

2.纳税信用评价期的起始时间? 答:根据国家税务总局公告2018年第8号规定,2018年4月1日以前已办理涉税事宜的新设立企业,税务机关应在2018年4月30日前对其纳税信用进行评价。 从2018年4月1日起,对首次在税务机关办理涉税事宜的新设立企业,税务机关应及时进行纳税信用评价。对于纳税信用评价范围内的其他正常经营企业,目前按年度进行纳税信用评价。 3.评价指标包含哪些指标? 答:纳税人信用历史信息,税务内部信息、外部信息。其中以内部信用最为重要。 税务内部信息,包括经常性指标信息和非经常性指标信息。经常性指标信息包括涉税申报信息、税(费)款缴纳信息、发票与税控器具信息、登记与账簿信息等4个一级指标,非经常性指标信息包括纳税评估、税务审计、反避税调查信息和税务稽查信息2个一级指标。最终细化为20个二级指标,95个三级指标。 具体可以参照国家税务总局关于发布《纳税信用评价指标和评价方式(试行)》的公告(国家税务总局公告2014年第48号)附件中所列出的指标进行对照和查找。 4.适用企业所得税核定征收和评价年度内无生产经营业务收入的企业需要参与信用评价吗? 答:根据国家税务总局公告2018年第8号规定,需要。 5.公司去年被环保部门列入了“黑名单”,对企业纳税信用评价结果是否有影响吗? 答:这种情形是不良信用记录,属于纳税信用信息中的外部参考信息,现行政策规定是仅记录不扣分。但将来随着联合惩戒措施的进一步深化,是很可能对企业信用评价结果产生不良影响的。 6.什么情形下不能被评为纳税信用A级纳税人? 答:下图是不能被评为A级的四种情形。 用第一种情形来举个例子,纳税人必须实际生产经营满3年,意思是纳税人向税务机关申报主营业务收入和申报缴纳相关税款之日起满3年。 如果企业是2018年9月1日成立的企业并于2019年12月第一次向税务机关申报缴纳相关税款,那么,在2019年进行纳税信用评价时,企业将会评定为M级。在2020年进行纳税信用评价时,企业已经满足一年的条件,可以正常参加年度纳税信用评价,如果情况良好,很可能被评为B级纳税人。但这里直到2022年进行纳税信用评价时,才算是满足3年条件上,才有可能被评为A级纳税人。

7.如果企业被评为A级,是不是可以被免除纳税评估和税务稽查? 答:作为A级纳税人,站在纳税信用的塔尖之上,税务机关会给予很多绿色通道和激励措施(见下图),但不会免除正常的纳税评估和税务稽查。税务稽查是税务机关依法检查纳税人纳税遵从情况的重要手段,并且税务稽查信息是作为非经常性指标纳入信用评价指标范围之内的。

8.纳税人出现哪些情形会直接判为D级?

9.日常生产经营中,企业最经常被纳税信用扣分的事项有哪些? 答:根据国家税务总局近几年评价数据显示,容易造成纳税信用扣分的情况主要有以下几项:一是未按规定期限纳税申报或代扣代缴;二是未按规定保管纸质发票并造成发票损毁、遗失或擅自损毁发票;三是办理纳税申报后未按规定期限及时缴纳税款。这些情形几乎都是最基础也最容易履行的义务,却反而屡屡出错。 唐代诗人杜荀鹤有一首诗名为《泾溪》,“泾溪石险人兢慎,终岁不闻倾覆人。却是平流无石处,时时闻说有沉沦”。可见,无论是做人都是做事,最简单的反而最是让人疏忽大意。 10.如果对纳税信用评价结果有异议,如何维权? 答:税务机关为纳税人提供了纳税信用复评的机制。纳税人对纳税信用评价结果有异议时,可以书面向作出评价的税务机关提出申请,作出评价的税务机关会对评价结果进行复核,并自受理申请之日起15个工作日内完成复评工作。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容