|

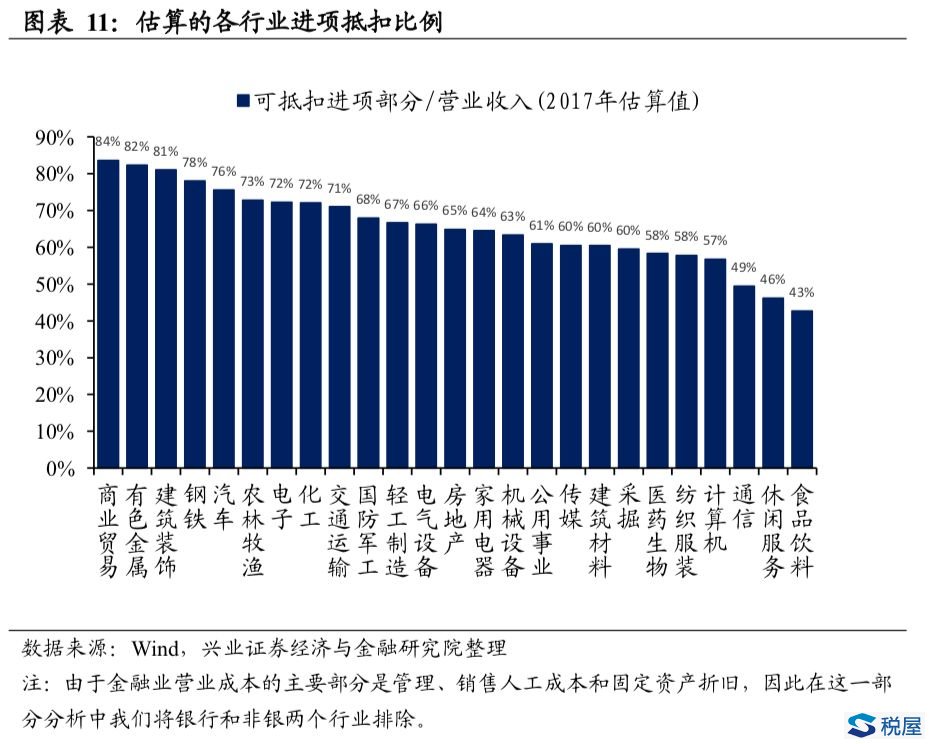

假定销项税率和进项税率同步变化,我们增值税计算方式如下: 增值税=销项税-进项税 =营业收入*销项税率-可抵扣进项税部分*进项税率 =营业收入*销项税率-营业收入*(可抵扣进项税部分/营业收入)*进项税率 由上式方程两边对税率求导可知: 增值税变化=销项税变化-进项税变化 =营业收入*销项税率变化-可抵扣进项税部分*进项税率变化 =营业收入*销项税率变化-营业收入*(可抵扣进项税部分/营业收入)*进项税率变化 =营业收入*(1-可抵扣进项税部分/营业收入)*增值税变化 税金及附加变化=消费税变化+城市维护建设税变化+教育费附加变化+资源税变化+房产税变化+城镇土地使用税变化+车船税变化+印花税变化 =城市维护建设税变化+教育费附加变化 =增值税变化*7%+增值税变化*3% =增值税变化*10% 利润增厚百分比=(增值税变化+税金及附加变化)/利润 =营业收入*(1-可抵扣进项税部分/营业收入)*增值税变化/利润+增值税变化*10%/利润 =增值税变化*(10%-可抵扣进项税部分+营业收入)/利润 根据上述公式推导结果,行业(企业)利润增厚程度取决于四个部分: 企业进项税可抵扣部分=营业成本-折旧与摊销(不含销售费用和管理费用)-生产人员薪酬(应付职工薪酬+支付给职工以及为职工支付的现金-工资薪酬(管理费用)-工资薪酬(销售费用)) 我们采用的上述估算原则是将企业确定是不能抵扣的部分全部扣除,保留企业能够抵扣的最大部分,在这一假定下在销项税减去进项税之后,我们可以得到最保守的减税效果估计值。

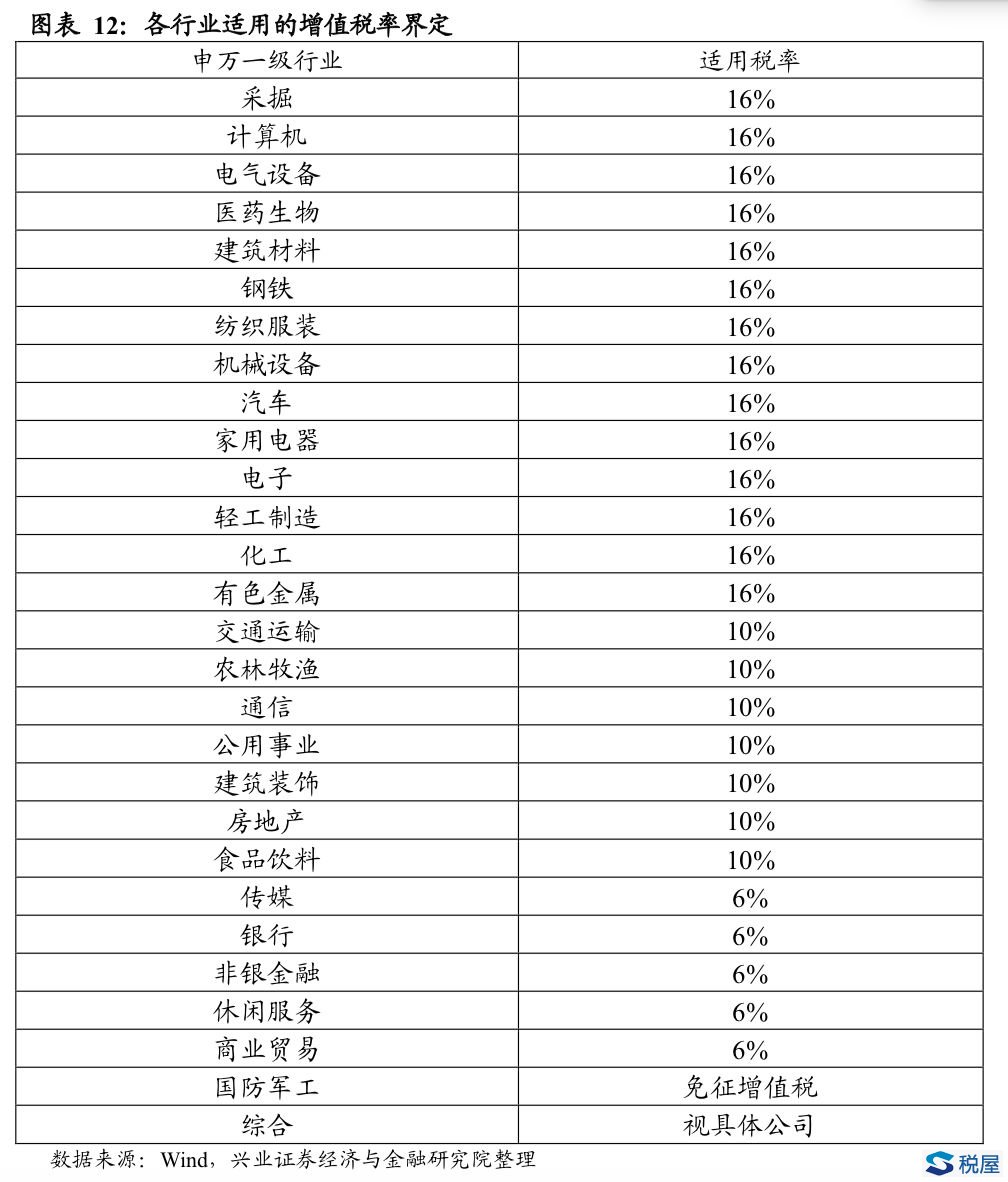

根据中国目前的增值税征税税率安排,一般来看制造业税率设为16%,传统服务业为10%,而现代服务业为6%。整体来看是保持一档标准税率(16%),以及两档优惠税率(10%和6%)的基本结构。具体行业适用的税率如下图所示。

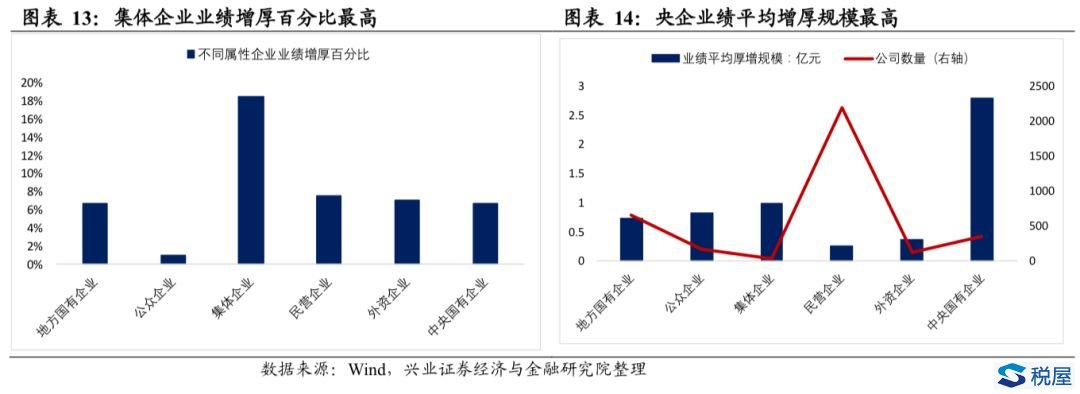

需要注意的是,国防军工行业将产品销售军队、军工系统以内是免征增值税,所以我们为了简化计算假设军工大部分公司免征增值税,后文将不予考虑。 “三并二”不同情况下对各类企业的影响分析 根据上文的分析,我们认为增值税三档并两档存在降低16%和降低10%两种情况,6%有较大概率不会有改动。为便于展开情景分析,我们将后续三档税将如下变化: 1)原来16%下降到12%~15%,预期值13% 相关行业:采掘、计算机、电气设备、医药生物、建筑材料、钢铁、纺织服装、机械设备、汽车、家用电器、电子、轻工制造、化工、有色金属 2)原来10%合并至6% 相关行业:食品饮料、建筑装饰、房地产、公用事业、通信、交通运输、农林牧渔 3)原来6%保持不变 相关行业:传媒、休闲服务、商业贸易 基于下述公式,我们可以计算出标准档税率和优惠档税率下降后各行业的利润增厚程度:利润厚增规模=增值税变化*(10%-可抵扣进项税部分+营业收入) 利润增厚百分比=增值税变化*(10%-可抵扣进项税部分+营业收入)/利润 从具体计算结果可以看到,在上文假设的增值税“三并二”情况下,我们可以得到如下结论: 1)整体来看,A股上市公司业绩将增厚2500亿元,利润上升5.5个百分点。 2)从不同公司属性来看,国有企业(包括地方和中央)将显著受益于增值税“三并二”,预计业绩增厚规模高达1500亿元,占比超减税带来上市公司业绩增厚水平的50%,我们猜测或与央企所在大部分都是制造业有关;民营企业的业绩增厚规模约560亿,占比超上市公司总业绩增厚规模的25%,仅次于国企。但就效率来说,集体企业业绩增厚百分比最高,接近20%,剩下国企、民企均在8%左右。

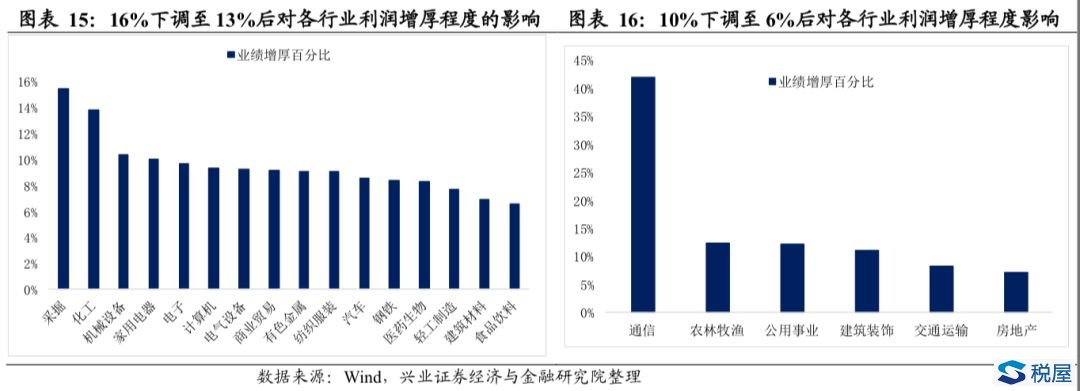

3)从不同行业情况来看,标准档16%下降至13%后,采掘、化工、机械等行业业绩厚增程度较高;优惠档10%下调至6%后,通信业绩厚增程度显著高于其他行业。

风险提示:减税政策推出时间低于预期,减税程度低于预期,宏观经济下行超预期,政府赤字率过高,去杠杆超预期 注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。 证券研究报告:《增值税“三并二”如何演绎?成效几何?——税制改革专题系列》对外发布时间:2018年10月25日 报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格) 本报告分析师: 王德伦SAC执业证书编号:S0190516030001 王亦奕SAC执业证书编号:S0190518020004

2019年社保费明显降低及全国各地缴费比例统计表<东方税语>

增值税减税将利好采掘、机械设备等行业<财联社>

降低税率,我们更应该关注什么?<老牛> 增值税减税:谁是受益者?<陈果> 增值税降税率各行业效应分析<阿莲姐姐> 生活服务业“增加增值税抵扣”政策分析 为何只减增值税不减所得税<高鹏话税> 增值税税率降了!如何开发票才没有风险?<肖太寿> |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容