|

有朋友问:工资不是每月按时发放,有钱时一次性发了好几月。如工资每月5000元,前6月共30000元,到7月时支付。是每月按5000元申报,还是每月零申报到7月申报30000元?

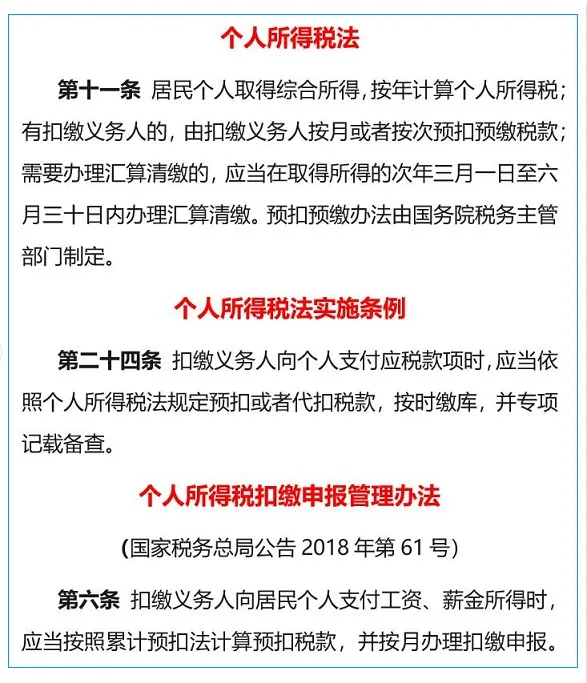

答:首先从会计核算的角度,1-6月份企业发生的人工费用应及时入账。也就是说,企业应该根据工资薪金费用实际发生金额,借记“工程施工”等科目,贷记“应付职工薪酬”科目。由于没有发放工资,也不能做借“应付职工薪酬”科目,贷“银行存款”等科目。 其次,从个人所得税计算扣缴的角度来看,按照当前税法规定,个人取得所得才需要缴纳(预缴)个税,强调的是收付实现而不是权责发生,虽然1-6月份企业应该支付给职工工资,但是只要没有实际发放,职工就不产生纳税(预缴)义务。 第三、从人人所得税扣缴申报的角度来看,目前实行的“全员全额扣缴申报”,要求扣缴义务人向主管税务机关报送其支付所得的所有个人的有关信息、支付所得数额、扣除事项和数额、扣缴税款的具体数额和总额以及其他相关涉税信息资料。也就意味着,不论这个职工当月是否需要交个税(有些人因为收入少,不需要交税),企业都应该将其相关信息报送上去。所以,尽管1-6月份职工没有取得工资,或者也可以认为取得了0元工资,不需要预缴个人所得税,但企业也应该根据实际发放情况申报,也就是按照发放零元工资做申报。 第四、7月份一次性发放3万元工资时,根据实际发放工资计算扣缴个人所得税,也就是7月份发放的3万元,按3万元计算扣缴个税在8月初申报缴纳,这符合当前的规定。同时,由于目前是按照累计预扣法计算,也不会导致职工多交税。 第五、有一种观点认为,虽然1-6月份没有发放工资,但也应该按照应发工资替职工申报纳税。比如通过做借记“应付职工薪酬”科目,贷记“其他应付款”“应交税费——代扣代缴个人所得税”科目等方法处理。这种方法,在2019年之前确实有很多企业使用,使用的目的是为了帮职工少交个人所得税。由于目前个人所得税扣缴实行累计预扣法,这种处理方法,已经失去意义,没必要再用。 |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容