|

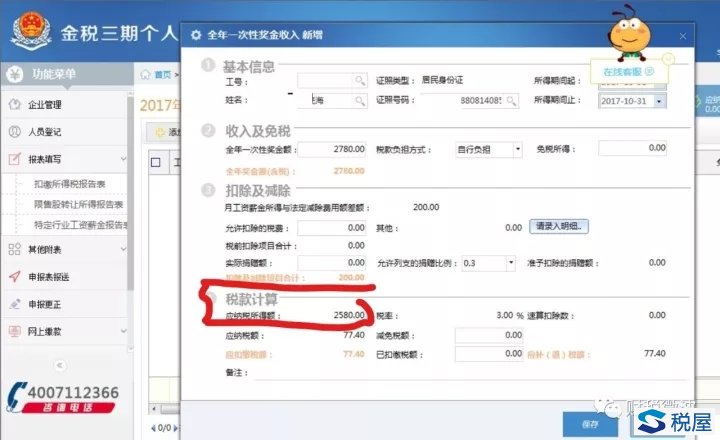

前不久,L县地税局稽查局对K公司进行例行税务稽查,提出了一个小问题:该公司年终奖个人所得税少缴了125.82元。 该公司财务负责人和税务主管懵圈了。他们的算法,应用在安徽、甘肃、青海、广西四省区,和个人所得税全员全额申报系统产生的应纳税额都是一分不差啊。 怎么回事呢?该稽查局指出的问题举例来说如下: 某A在2月工资薪金收入为3000元(各项扣除前,即应发数),当月个人负担的社保及公积金(全是合理可扣除范围内的,下同)600元,当月发放上年度年终奖3000元(各项扣除前,即应发数),系当年第一次发放,无其他工资薪金收入及扣除项。则某A年终奖应纳个人所得税的应税所得额是多少? K公司认为应该是3000-|3000-600-3500|=1900,L县地税稽查局认为应该是3000-|3000-3500|=2500,即如果当月工资薪金所得不足扣减费用时,在计算年终奖个人所得税时,只应扣除当月工资薪金所得与3500元的差额,个人承担的社保、公积金不能参与扣除计算。 哪一种说法有道理呢?我们先来看看有关规定吧。 个人所得税费用扣除的有关规定 财政部 国家税务总局关于基本养老保险费基本医疗保险费失业保险费 住房公积金有关个人所得税政策的通知 一、企事业单位按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,免征个人所得税;个人按照国家或省(自治区、直辖市)人民政府规定的缴费比例或办法实际缴付的基本养老保险费、基本医疗保险费和失业保险费,允许在个人应纳税所得额中扣除。 企事业单位和个人超过规定的比例和标准缴付的基本养老保险费、基本医疗保险费和失业保险费,应将超过部分并入个人当期的工资、薪金收入,计征个人所得税。 二、根据《住房公积金管理条例》、《建设部、财政部、中国人民银行关于住房公积金管理若干具体问题的指导意见》(建金管〔2005〕5号)等规定精神,单位和个人分别在不超过职工本人上一年度月平均工资12%的幅度内,其实际缴存的住房公积金,允许在个人应纳税所得额中扣除。单位和职工个人缴存住房公积金的月平均工资不得超过职工工作地所在设区城市上一年度职工月平均工资的3倍,具体标准按照各地有关规定执行。 全年一次性奖金如何计算征收个人所得税 国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知 二、纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴: (一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。 如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。 (二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下: 1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为: 应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数 2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为: 应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数其实,近年来,个人所得税的征收管理上,在推行全员全额申报,金税三期也上线了个人所得税征管模块。我们应该以该系统为准,否则少交税企业有问题,多了,也交不了吧? 那我们就来看看在金税三期系统中,是怎么一种情况。 图一,是“亮海”在2017年10月工资薪金所得的申报情况。亮海2017年10月工资薪金所得3500元,个人承担的社保公积金合计200元,则当月个人所得税应纳税所得额为0元,应纳税额为0元。

图2是亮海2017年10月领取全年一次性奖金(当年第一次领)2780元。系统显示,应纳税所得额为2580元,系统自动减除了当月工资薪金所得减3500-个人承担社保公积金后的小于零的数额(绝对值)。

我们有理由相信,L县地税稽查局的同志,他们弄错了。 可是,您上百度找找,找出来的案例多是只减除3500。 其实,可以想想,如果当月工资薪金所得都不够扣除的职员,多数是低工资的人,这样的人,年终奖也不会高到哪里去。如果这个差额不让减除,岂不是很让人郁闷? 唉,但愿能有所改变。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容