|

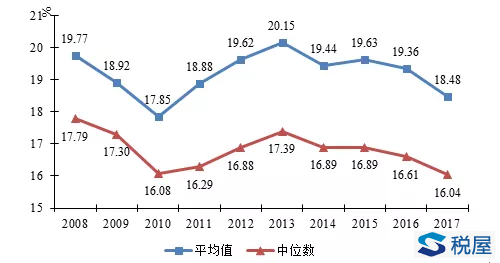

第三部分 企业所得税负担分析 企业所得税负担,用企业所得税费用和利润总额的比值衡量,计算公式为: 企业所得税负担=所得税费用/利润总额 税收负担分子项,所得税费用为当期应交所得税和递延所得税之和;分母项为企业的税前利润,该计算公式体现了税款与计税经济来源对应的原则。 3.1、企业平均所得税负担 根据所得税负担计算公式,本报告对2008-2017年的企业所得税负担进行了测算。表3.1为2008-2017年的企业所得税负担的统计情况。图3-1是企业所得税负担的变化趋势图。 从表3.1可以看出,除2013年以外,所有年份企业所得税负担均低于20%,2017年所得税平均值为18.48%,比2016年下降了0.88个百分点。

表3.1 2008-2017年企业所得税负担 注:(1)数据来源于CSMAR数据库,样本包括2008-2017年沪深证券交易所A股上市公司(除连续三年出现ST的公司),下同。(2)剔除所得税负存在异常值的样本,包括所得税负担小于零以及大于或等于1的样本,并做0.5%的截尾处理。下同。 图3.1显示,2013—2014年所得税负担呈下降趋势,2017年所得税平均值比2013年低1.86个百分点。从分布上看,上市公司所得税负担均值高于中位数,高所得税负担的企业数量偏多。

图3.1 2008-2017年企业所得税负担 3.2、分规模企业所得税负担 按一定规模划分标准,将上市公司分为小型企业、中型企业和大型企业。图3.2是不同规模企业2008-2017年的所得税负担情况。

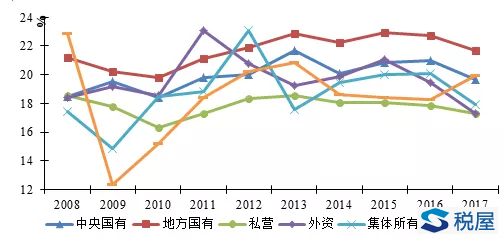

图3.2 2008-2017年不同规模企业所得税负担 从图3.2可以看出,上市公司大型企业所得税负担最高,除2010年外均高于20%,其次是中型企业,最低的是小型企业;三类规模企业所得税负担近三年呈下降趋势。 3.3、分所有制企业所得税负担 企业所有制类型分为中央国有企业、地方国有企业、私营企业、外资企业、集体所有制企业和其他企业。表3.2呈现的是2008—2017年不同所有制类型企业的所得税负担分布情况,图3.3是不同类型企业之间的趋势对比图。 表3.2显示,不同类型企业所得税负担差别较大。国有企业的所得税负担相比于其他类型企业较高,高于私营企业2~3个百分点,且地方国有企业略高于中央国有企业。 表3.2 2008-2017年不同所有制企业所得税负担单位:%

税屋提示——被遮挡部分数据为“18.51” 从图3.3的变化趋势上看,近三年除其他类型企业外,国有企业、私营企业、外资企业和集体所有制企业所得税负担均有所下降。集体所有制企业的所得税负担波动较大,2016年上升到20.06%后2017年降为17.92%,私营企业所得税负担一直偏低,近两年维持在17%左右。

图3.3 2008-2017年不同所有制企业所得税负担 3.4、分行业企业所得税负担 行业分类按照《上市公司行业分类指引》(2012年修订)的标准划分。表3.3是各年各大类行业企业所得税负担情况,图3.4是2017年各大类行业所得税负担情况,图3.5和图3.6是2008—2017年各大类行业所得税负担的变化趋势。 表3.3 2008-2017各行业企业所得税负担单位:%

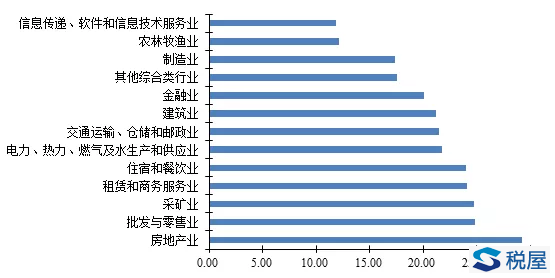

税屋提示——被遮挡部分为“17.56”及“19.45” 注:行业类型按照《上市公司行业分类指引》(2012年修订)的标准划分为:A农林牧渔业;B采矿业;C制造业;D电力、热力、燃气及水生产和供应业;E建筑业;F批发与零售业;G交通运输、仓储和邮政业;H住宿和餐饮业;I信息传递、软件和信息技术服务业;J金融业;K房地产业;L租赁和商务服务业;U其他综合类行业。下同。 根据表3.3,各行业各年份之间的所得税负担差异比较明显。采矿业、批发与零售业、房地产业所得税负担偏高,农林牧渔业和信息传递、软件和信息技术服务业的所得税负担明显低于其他行业。 进一步从图3.4可以看出,2017年各大类行业之间的所得税负担差异也十分明显。房地产业所得税负担最高,为29.22%;其次是采矿业和批发与零售业,分别为24.8%和24.69%;农林牧渔业、信息传递、软件和信息技术服务业的所得税税负相对较低;制造业所得税负担为17.40%,低于采矿业7个百分点,低于金融业3个百分点。

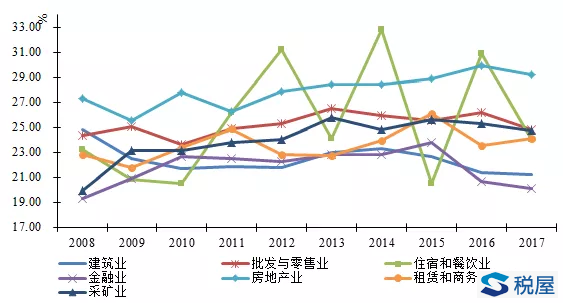

图3.4 2017年各行业所得税负担 图3.5和图3.6表示2008-2017年各大类行业所得税负担的变化趋势。其中图3-5为所得税平均税负较高的行业。图3.6为其他所得税平均税负较低的行业。

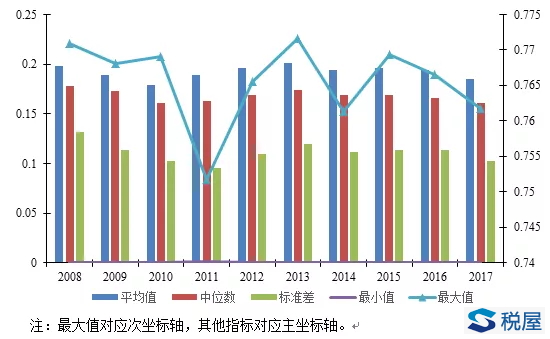

图3.5 2008-2017年不同行业企业所得税负担(较高) 图3.6 2008-2017年不同行业企业所得税负担(较低) 在平均所得税负担较高的行业中,住宿餐饮业、批发与零售业、房地产业税负相对较高,其中房地产业所得税负担2017年达到29.22%。金融业所得税负担相对较低,2017年金融业所得税负担为20.50%,较2015年下降了3个百分点。自2008年开始,该7类行业所得税负担略有提升,但2017年下降趋势较为明显。 图3.6显示,农林牧渔业和信息传递、软件及信息技术服务业所得税负担最低,平均不足15%;电力、热力、燃气及水生产和供应业以及交通运输业税负较高,2017年均在20%以上。近三年,电力、热力、燃气及水生产和供应业,农林牧渔业所得税负担有所上升,其他行业所得税负担变动幅度较小。 3.5、企业所得税负担差异性分析 税收经济效率原则要求政府课税对市场经济运行所造成的福利损失最小,而企业之间的税负差异会导致效率损失。在税负差异的驱动下,劳动力、资本、土地等生产要素会从高税率企业流向低税率企业,极易产生资源错配,不利于企业间的公平竞争和生产要素利用率的提高。为此,我们需要计算企业税负的差异性。 图3.7显示了2008-2017年所得税负担的离散程度。从该图可以看出,企业所得税负担的平均值高于中位数,但是两者相差不大,说明在所有样本中,较高税负的企业所占比重较大。各年份最大值均在70%以上,远远高于平均值,而最小值基本为零。从标准差看,近三年标准差在0.1左右,处于相对较低的水平,说明所得税负担的离散程度较小,且2017年进一步缩小。总体而言,以标准差衡量的离散程度不高,企业间所得税负担差异较小。

图3.7 2008-2017年企业所得税负担离散程度 3.6、小结 从整体企业所得税负担来看,除2013年以外,所有年份企业所得税负担均低于20%,2017年所得税负担平均值为18.48%,比2016年下降了0.88个百分点。分企业规模看,上市公司大型企业所得税负担最高,2014-2016年均高于20%,其次是中型企业,最低的是小型企业;三类规模企业所得税负担近三年呈下降趋势。分所有制类型看,国有企业的所得税负担较高,高于私营企业2~3个百分点,且地方国有企业略高于中央国有企业。近三年国有企业、私营企业、外资企业和集体所有制企业所得税负担均有下降。 分行业类型看,房地产业所得税负担最高,为29.22%;其次是采矿业和批发与零售业,分别为24.8%和24.69%;农林牧渔业、信息传递、软件和信息技术服务业的所得税负担相对较低;制造业行业所得税负担为17.40%,低于采矿业7个百分点,低于金融业3个百分点。从变化趋势上看,各行业的所得税负担变化幅度不大,2015-2017年下降较为明显。从离散程度看,企业所得税负担的标准差较小,在企业间分布较为均匀。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容