|

某种意义上讲我国税法对或有对价协议的所得税处理并没有国家层面的统一的制度和规则,仅仅是在各地方层面针对个案存在个别的批复意见,显然这跟我国目前的并购重组实践完全不匹配。因此,我们可以先从美国、澳大利亚两个实行不同会计准则的国家的税法实践来予以借鉴,然后再来审视我国税法的实践问题。

(一)美国有关或有对价协议的所得税处理

在所得税税务处理上,美国税法对一个财产交易中或有对价的税务处理主要涉及如下两个问题:问题一:在收购日,或有对价是否触发一个应税交易;问题二:如果存在或有对价时,什么时候财产交换的收益或损失将被确认。

对于上述问题,美国税法主要采用如下四种通常适用的方法对交易进行所得税税务处理:

方法一:“关闭交易”法(“closedtransaction”approach)。在该方法下,尽管交易中存在或有对价,但交易当事人(纳税人)视交易已经完成;

方法二:“开放交易”法(“Opentransaction”approach)。在该方法下,交易的出售方在财产的计税基础被全部回收时确认收益;

方法三:“分期销售”法(“Installmentsales”approach)。在该方法下,就像出售方在其出售中收到对价一样,按照分期销售比例确认收益。

方法四:自行提出合理方法。在该方法下,如果纳税人认为前述的方法对于资产的计税基础的回收并不合理,并且存在更合理的替代方法的话,纳税人可以向税务机关提出申请并经批准后实施。

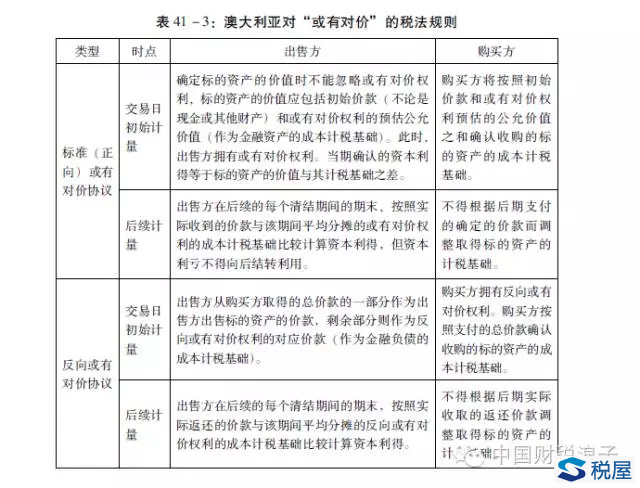

(二)澳大利亚有关或有对价协议的所得税处理

应该讲,澳大利亚的会计准则和税务处理基本沿袭了英国的做法。澳大利亚税法对或有对价协议征收的资本利得税(capitalgainstax,“CGT”)规定集中在《1997年所得税评估法》(IncomeTaxAssessmentAct1997,“ITAA1997”)的第3-1、3-3部分。SeeITAA1997,CHAPTER3-SPECIALISTLIABILITYRULES,PART3-1-CAPITALGAINSANDLOSSES:GENERALTOPICS&PART3-3-CAPITALGAINSANDLOSSES:SPECIALTOPICS.

1.ITAA1997税法规则对或有对价协议的规定

在ITAA1997下,针对标准或有对价协议的有关税收规则,笔者按照出售方和购买方总结如下表41-3:

2.TR2007/D10《建议规则》对或有对价协议的处理建议

鉴于前述原因,在2010年5月10日,澳大利亚副财长宣布,政府发布了针对或有对价协议资本利得税的《税收规则草案》SeeDraftTaxationRulingTR2007/D10—Incometax:capitalgains:capitalgainstaxconsequencesofearn-outarrangements.(下称“《建议规则》”),计划将对合格的或有对价协议提供“透视”待遇(“look-through”treatment)笔者注:截至目前,该税收规则尚未获得英国女王的御批并生效实施。(下称“透视法”)。

概括地讲,《建议规则》将标准或有对价协议下的额外支付视为出售方从出售初始标的资产而获得的资本收入,并且计入收购方取得标的资产的成本计税基础中。在反向或有对价协议中,《建议规则》将出售方的返还支付视为初始标的资产出售取得的资本收入的部分返还。

|

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

相关问答

A公司从交易对手方收购了目标公司100%的股权,同时签署了对赌协议,约定目标公司应在三年内实现一定利润经营目标,否则交易对手方应向A公司支付补偿金。现因目标公司未实现利润经营目标,交易对手方向A公司实际支付了补偿金。

请问对这部分补偿金如何确认,是否可以调整相应长期股权投资的初始投资成本?海南税务机关2014年5月5日《海南省地方税务局关于对赌协议利润补偿企业所得税相关问题的复函》(琼地税函〔2014〕198号)明确,“依据《企业所得税法》及其《实施条例》关于投资资产的相关规定,对赌协议中取得的利润补偿可以视为对最初受让股权的定价调整,即收到利润补偿当年调整相应长期股权投资的初始投资成本“

请问是否可以比照此规定执行?谢谢!

答复内容:

《中华人民共和国企业所得税法实施条例》第五十六条规定:企业的各项资产,包括固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,以历史成本为计税基础。

前款所称历史成本,是指企业取得该项资产时实际发生的支出。

宁波不执行。

答复机构:宁波市税务局

答复时间:2020-03-16

最新内容

热点内容