|

背景

国家政策对市场影响越来越大,比如2014年、2015年的淘汰落后产能,2016年的供给侧改革,2017年的史上最严环保年,全国各地政府为了加快落实燃煤锅炉环保改造等项目,一般都给予一定的专项财政补贴。

案例回放

某省进行高效环保煤粉锅炉推广工程示范试点,采取“先建后奖”的方式,对试点企业高效环保煤粉锅炉示范项目进行奖励。甲公司作为国家大型国有企业,根据政府要求,在2016年进行了高效环保煤粉锅炉示范工程,项目总投资为1亿元,该项目于2016年底实施完成。经甲公司申请,2017年5月份该项目经审核验收后,收到财政补助1200万元。

甲公司认为,经省市各级部门审核验收通过后,政府才补助资金,未通过验收的,政府一律不拨付,则企业需自行承担项目失败的风险。所以1200万元是政府的 “事后补助”,想一次性计入营业外收入。这种做法对吗?

政策解答

如何进行会计处理,此项政府补助是与资产相关还是与收益相关?可以参照以下情况:

1、根据《企业会计准则第16号——政府补助》(2017修订),如果在相关政府补助文件中指明了补助资金所对应的项目,且所对应项目主体为购建资产的,则政府补助应作为与资产相关的政府补助进行会计处理。

甲公司申请的补助为高效环保煤粉锅炉推广工程示范试点项目,项目主体是构建长期资产,且其向政府申请补助时的用途也注明是用于资产建设投资,因此可以判断该补助为与资产相关的政府补助。

2、对财政资金拨付采用“后补助”方式,只是对财政资金管理办法的调整,对于该项政府补助是属于与收益相关还是与资产相关,以及由该项认定所决定的会计处理方法的确定问题均无影响。即,会计上认定某项政府补助是与资产相关还是与收益相关,其依据是作为补助对象的支出是在发生时直接计入利润表,还是先形成非流动资产,后续通过折旧、摊销等方式计入其使用期间内各年度损益,相应地,政府补助的会计处理应当体现“与作为补助对象的支出在利润表上的配比”这一基本要求。

在“后补助”的管理模式下,由于在补助款拨付到企业时,相应的作为补助对象的支出已经实际发生,因此企业收到相应的财政资金时,不可能再用该财政资金去直接支付项目支出,特别是其中对应于资产支出的部分仍应认定为与资产相关的政府补助,在满足确认条件时计入递延收益,并在相关资产的折旧或摊销年限内摊销,计入各年度的营业外收入。

该补助项目为高效环保煤粉锅炉推广工程示范项目,因此可以合理确定该补助应属于与资产相关的政府补助。该项补助应自会计上初始确认该政府补助之月份起,在该项目的主要固定资产(厂房、主要生产线设备等)的加权平均剩余折旧年限内摊销,确认为各年度的营业外收入;也可以按该项目所涉及的各项固定资产的原值为基数将其分摊到该项目所涉及的各项固定资产,分别在每项固定资产的剩余折旧年限内分摊,确认为各年度的营业外收入。

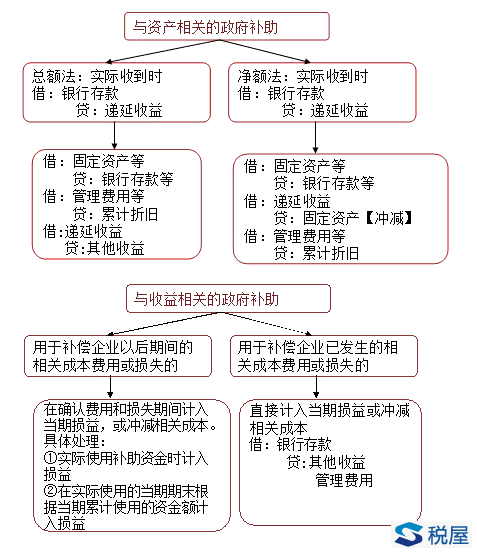

3、根据《企业会计准则第17号——政府补助》(2017修订),会计处理有两种方法:一是总额法,将政府补助全额确认为收益;二是净额法,将政府补助作为相关成本费用的扣减。甲公司取得政府补助后,可以选择以下方法进行会计处理。

4、政府补助是利润调节器。无论是与资产相关还是与收益相关,政府补助最终都归入损益,被许多上市公司作为美化业绩的手段。所以有些企业为了利润目标,将与资产相关的政府补助损益化,一次性全额计入当期损益(营业外收入),而不是分期递延,目的是为了粉饰报表。

5、符合条件的政府补助不征收企业所得税。企业一定要注意满足不征税收入的以下三个条件,根据《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)规定,企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:1.企业能够提供规定资金专项用途的资金拨付文件;2.财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;3.企业对该资金以及以该资金发生的支出单独进行核算。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容