|

【案例】甲出口企业是一般纳税人,增值税税率17%,出口退税率11%,2009年5月份发生以下业务: (1) 购进一批原材料,取得的增值税专用发票上注明价款为1 600 000元,增值税为272 000元,款项已支付,材料已入库。 (2)本月内销不含税销售额为273411.76元,款项已收到。 (3)本月出口产品销售额为1426 000元,款项尚未收到。 (4)月末,申报出口退税

(一)现行的理解方法 免抵退税额=1 426 000×11%=156 860 当期应纳税额 =46 480-(272000-85560) = - 139 960 于是:应退税额=139 960 免抵税额=156 860-139 960=16 900

(二)现行的核算方法 购进原材料的会计处理

借:原材料 1 600 000

内销的会计处理

借:银行存款 319 891.76 应交税费-应交增值税-销项税额 46 480.00

出口的会计处理

借:应收账款 1 426000

借:主营业务成本 85 560

申报退税的会计处理

借:其他应收款-应收出口退税款 139960

川哥想说的话:这几笔会计分录的核算,实在是愁煞了众多会计、税务初学者,强行记忆不是问题,怎么理解成了老大难!至今为止,川哥也没见到哪本书说过这个问题应该怎么理解,恰好今天本人灵感忽至,撰文一篇,予以解读,有望给各位读者带来醍醐灌顶之感慨,则是幸甚至哉!

首先回顾一下题目,免得各位读者还要返回去阅读。

【案例】甲出口企业是一般纳税人,增值税税率17%,出口退税率11%,2009年5月份发生以下业务: (1) 购进一批原材料,取得的增值税专用发票上注明价款为1 600 000元,增值税为272 000元,款项已支付,材料已入库。 (2)本月内销不含税销售额为273411.76元,款项已收到。 (3)本月出口产品销售额为1426 000元,款项尚未收到。 (4)月末,申报出口退税 (5)实际收到出口退税款

本质上,其实应该是这样理解的 (1)内销有17%、出口有6%的销项税额 销项税额 =273 411.76*17% +1 426 000*6% =132 040 (2)进项税额=272 000 (3)应纳增值税=132040-272 000=—139 960 即是说,应退139 960元的增值税。 (4)同时呢,增值税免抵退税额= 1426 000*11%=156 860,即是说退税额应该以此为限。如果退税额超过了这个数,那就最多只能退156 860,其余部分虽然不能退,但是可以作为留抵税额;如果退税额小于这个数,那就全退,退税额小于这个数的差额则已经作为免抵的部分了。

回头看分录 再回过头去看看前面的会计处理,相信很多同学都能看懂大部分会计分录,但是不少的朋友看不懂最后一笔会计分录,这比分录如何理解呢?

借:其他应收款-应收出口退税款 139960

川哥告诉你,其实,严格来说,上面这笔会计分录是“错误的”,本来的会计分录应该只核算实际退税部分,即:

借:其他应收款-应收出口退税款 139 960

然后补做了一笔会计分录,那就是:

借:应交税费-应交增值税-出口抵减内销 16 900

那么,为什么创造现行会计分录的人要把借方添上“应交税费-应交增值税-出口抵减内销16 900”、贷方添上“应交税费-应交增值税-出口退税16 900”这笔金额呢?借贷双方都是应交增值税,毕竟,对增值税的实际税负并不造成任何影响。川哥思之再三,原来,这是为了实现两个目的,

第一个原因是让应交增值税的明细科目清清楚楚的体现出“出口抵减内销”这个项目,只有产生了发生额才会清楚地展示出来;

第二个原因是让应交增值税的明细科目“出口退税”能够体现出出口价款和退税率的乘积,这样的核算更简便、容易计算,会计分录更容易书写,而不需要额外在草稿纸上进行复杂的运算。不知道大家发现了没有,这笔会计分录借贷双方都是应交增值税,对增值税的实际税负并不造成任何影响。

把两笔会计分录合起来,那就是: 借:应交税费-应交增值税-出口抵减内销 16 900 其他应收款-应收出口退税款 139 960 贷:应交税费-应交增值税-出口退税 16 900 应交税费-应交增值税-出口退税 139 960

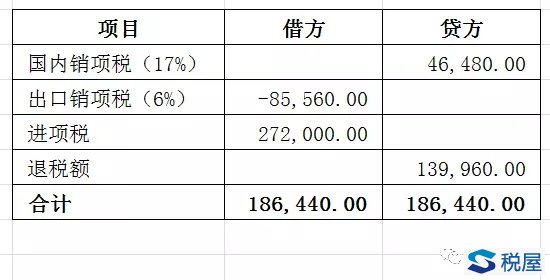

也许,还有部分同学会纠结:川哥,为什么出口退税在贷方呢?下面,就以一张Excel表格来带领大家理解。

看完这张表,想必各位同学发现了吧,假如不写实际退税额的项目,那么应交增值税的余额体现为借方余额139 960,也就是负的应交增值税,退税之后企业和税务局是两不相欠的,那么退税的会计分录中,出口退税项目自然就应该写在贷方,从而使得应交增值税余额为零。

一些联想 出口免抵退的案例,让川哥想起了关于应收账款的一个事情,“指尖上的会计”也在他的文章里提到过,那就是:有些公司为了让“应收账款”能够全面核算企业的销售收款情况,即便是在现销的情况下,也会: 借:应收账款 贷:主营业务收入 应交税费-应交增值税-销项税额 然后马上做一笔 借:银行存款 贷:主营业务收入

这样的好处,就是企业所有的销售收款都经过应收账款过了一遍,这对于以后的数据统计是有莫大的帮助的,工作了的朋友应该是深有体会,还在学习的朋友则好好领悟吧,会计就是这么神奇! |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容