|

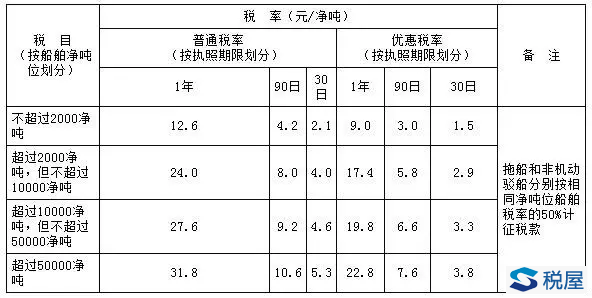

七、摩托车 1、气缸容量250毫升:3% 2、气缸容量在250毫升(不含)以上的:10% 八、小汽车 1、乘用车 (1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的:1% (2)气缸容量在1.0升以上至1.5升(含1.5升)的:3% (3)气缸容量在1.5升以上至2.0升(含2.0升)的:5% (4)气缸容量在2.0升以上至2.5升(含2.5升)的:9% (5)气缸容量在2.5升以上至3.0升(含3.0升)的:12% (6)气红容量在3.0升以上至4.0升(含4.0升)的:25% (7)气缸容量在4.0升以上的:40% 2、中轻型商用客车:5% 3、零售超豪华小汽车:10% 九、高尔夫球及球具:10% 十、高档手表:20% 十一、游艇:10% 十二、木制一次性筷子:5% 十三、实木地板:5% 十四、电池:4% 十五、涂料:4% 城市维护建设税、烟叶税 一、城市维护建设税的税率 1、一般规定 城建税按纳税人所在地的不同,设置了三档地区差别比例税率。 《中华人民共和国城市维护建设税暂行条例》第四条规定: (1)纳税人所在地在市区的,税率为7%; (2)纳税人所在地在县城、镇的,税率为5%; (3)纳税人所在地不在市区、县城或镇的,税率为1%。 2、特殊规定 (1)由受托方代扣代缴、代收代缴“三税”的单位和个人,其代扣代缴、代收代缴的城建税按受托方所在地适用税率执行。 (2)流动经营等无固定纳税地点的单位和个人,在经营地缴纳“三税”的,其城建税的缴纳按经营地适用税率执行。 二、烟叶税的税率 烟叶税实行比例税率,税率为20%。 关税和船舶吨税法 一、关税的税率 (—)进口关税税率 1、税率设置 进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率共五种税率,一定时期内可实行暂定税率。 2、税率种类与计征办法 (1)从价税:是最常用的关税计税标准。它是以应征税额占货物价格或者价值的百分比为税率。 (2)从量税:是以进口商品的数量、重量、体积、容量等计量单位为计税依据。 (3)复合税:是对某种进口商品同时使用从价和从量计征的一种计征关税的方法。 (4)选择税:是对一种进口商品同时定有从价税和从量税两种税率,征税根据物价水平,选择较高的一种适用。 (5)滑准税:是一种关税税率随进口商品价格由高到低而由低到高设置计征关税的方法。 3、暂定税率与关税配额税率 暂定税率,优先适用于优惠税率或最惠国税率,按普通税率征税的进口货物不适用暂定税率。 关税配额税率,一定数量内的部分进口农产品和化肥产品适用税率较低的配额内税率,超出该数量的进口商品适用税率较高的配额外税率。 二、船舶吨税

资源税、城镇土地使用税和耕地占用税 一、资源税 (一)原油5%~10% (二)天然气5%~10% (三)煤炭2%~10% (四)金属矿 1.铁矿:1%~6% 2.金矿:1%~4% 3.铜矿:2%~8% 4.铝土矿:3%~9% 5.铅锌矿:2%~6% 6.镍矿:2%~6% 7.锡矿:2%~6% 8.未列举名称的其他金属矿产品:税率不超过20% (五)非金属矿 1.石墨:3%~10% 2.硅藻土:1%~6% 3.高岭士:1%~6% 4.萤石:1%~6% 5.石灰石:1%~6% 6.硫铁矿:1%~6% 7.磷矿:3%~8% 8氯化钾:3%~8% 9.硫酸钾:6%~12% 10.井矿盐:1%~6% 11.湖盐:1%~6% 12.提取地下卤水晒制的盐:3%~15% 13.煤层(成)气:1%~2% 14.粘土、砂石:每吨或立方米0.1元5元。 15.未列举名称的其他非金属矿产品:从量税率每吨或立方米不超过30元;从价税率不超过20% (六)海盐—1%~5% |

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容