|

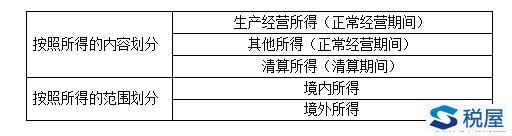

二、征税对象(客观题考点)

(二)非居民企业——来源境内的所得(有限纳税) (三)所得来源地的确定(客观题考点)

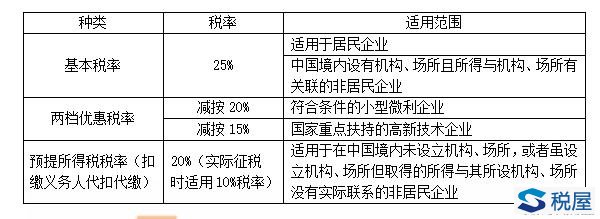

【例题1·单选题】依据企业所得税法的规定,下列各项中,按照分配所得的企业所在地确定所得来源地的是( )。 A.提供劳务所得 B.权益性投资转让所得 C.权益性投资所得 D.特许权使用费所得 【答案】C 【例题2·多选题】注册地与实际管理机构所在地均在法国的某银行,取得的下列各项所得中,应按规定缴纳我国企业所得税的有( )。(2012年改编) A.转让位于我国的一处不动产取得的财产转让所得 三、税率(重要)

【难点】非居民纳税人的税率:25%?10%?0?

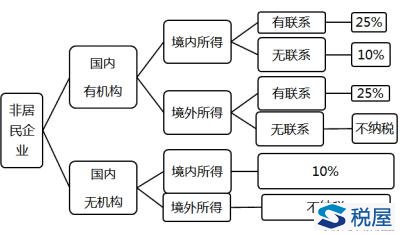

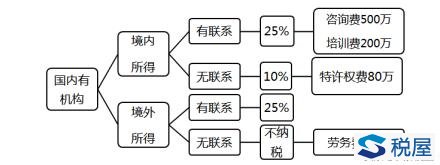

《税屋》提示——遮挡部分文字为“不纳税”。 【解释】外国企业有五种: 一是有机构、有联系,税率25%; 二是有机构、境内无联系,税率10%; 三是有机构,境外无联系,不纳税; 四是无机构、有所得,税率10%; 五是无机构、无所得,不是我国所得税纳税人,不纳税。其中前四种外国企业属于我国的企业所得税的纳税人。 【例题1·单选题】某日本企业(实际管理机构不在中国境内)在中国境内设立分支机构,2015年该机构在中国境内取得咨询收入500万元,在中国境内培训技术人员,取得日方支付的培训收入200万元,在中国取得与该分支机构无实际联系的特许费所得80万元;在日本取得与该分支机构无实际联系的所得70万元。企业的应纳企业所得税收入总额为( )万元。 A.500 B.580 C.830 D.780

《税屋》提示——遮挡部分文字为“劳务费70万”。 【答案】D 【例题2·计算题】某日本企业(实际管理机构不在中国境内)在中国境内设立分支机构,2015年该机构在中国境内取得咨询收入500万元,在中国境内培训技术人员,取得日方支付的培训收入200万元,在中国取得与该分支机构无实际联系的特许费所得80万元;在日本取得与该分支机构无实际联系的劳务所得70万元。2015年度企业的应纳企业所得税收入总额为( )万元。 【答案及解析】企业应纳税收入总额=(500+200+80)=780(万元)。 B.在香港证券交易所购入我国某公司股票后取得分红所得 C.在我国分行为我国某公司提供理财咨询服务收入 D.该银行为位于日本的某电站提供流动资金贷款取得的利息收入 【答案】ABC |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容