|

核对无问题后,点击确定,进入下面界面信息(注:一般有上面的发票信息后,下面会自动弹出对应信息。):

特殊情况下,系统无发票信息,会弹出如下界面:

此时,直接按确定,弹出如下图界面,然后手工填写相关信息即可(与购买方申请类似):

无论是购方还是销方,在填完红字发票信息表后,在红字发票信息导出查询中点击查询,如下图:

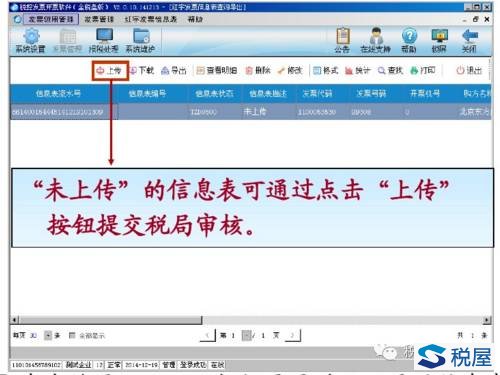

查询到红字发票信息,其中未上传的,选定之后点击上传,如下图:

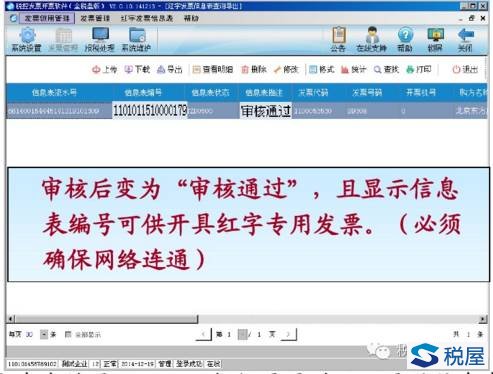

上传后,等税局审核通过,就能正式开具红字专票了。 第三步:开具红字专票 同样的进入到查询界面,查询后如下图,则表明红字信息申请单税局已经审核通过,可以正式开具红字专票:

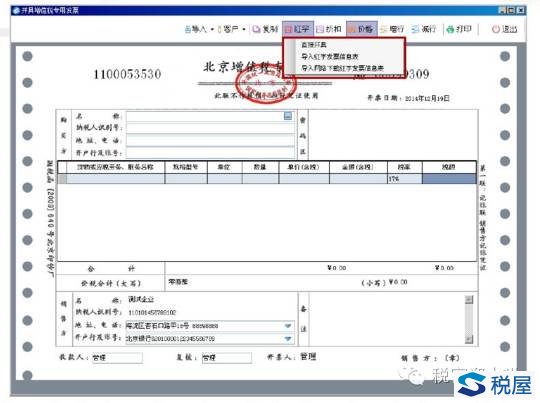

进入开具增值税专用发票界面后,如下图,选择红字发票按钮:

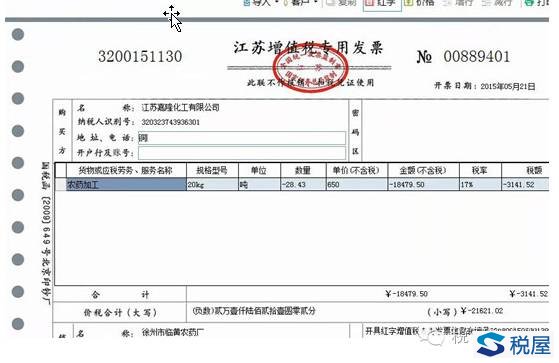

可以直接填开,或者导入红字发票信息表、导入网络下载的红字发票信息表填开,这里注意,第一种方式适用于购买方或销售方申请红字信息单两种情况,后两种填开方式只适用于销售方申请红字信息单这一种情况下开具红字专票。 开具时,直接填写相应的负数发票金额、品名等,最终开具如下图:

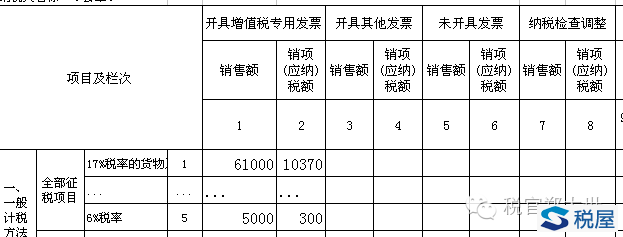

三、红字发票开具的会计处理 例:大世足球公司二月销售一批货物不含税价10000元,增值税1700元,成本8000元,四月份因货物质量问题,退货。 分析:现阶段一般有两种会计处理,一种是直接作红字会计分录,另一种是做反冲分录,一般来说,按现阶段的会计准则来说,虽然退货并不是作红字会计分录的情况要求,但由于习惯原因,作红字分录也不算错误,具体两种分录如下(注意,这里的冲减收入是指冲减四月份收入,而不是二月份收入): 第一种:红字分录 借:应收账款 11700 贷:主营业务收入 10000 应交税费-应交增值税 1700 借:主营业务成本 8000 贷:库存商品 8000 第二种:直接作相反分录反冲 借:主营业务收入 10000 应交税费-应交增值税 1700 贷:应收账款 11700 借:库存商品 8000 贷:主营业务成本 8000 四、红字发票情况下的增值税申报表填列 一般来说,填写增值税申报表时,直接把当月正常收入减去红字收入就行,但是要注意,冲减时,要对应相关收入项目,例如红字是货物销售(17%税率),则只能是冲减当月销售货物17%税率的收入,具体如下例: 例:大世足球公司二月销售一批货物不含税价10000元,增值税1700元,成本8000元,四月份因货物质量问题,退货,同时已知四月销售货物收入61000元,销售服务收入5000元。 这时候,增值税申报表上如是没有红字发票情况,则填写如下:

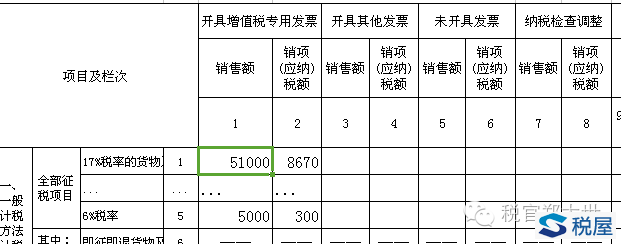

但是开具红字专票后,则应填写如下:

其中的51000=61000-10000(红字反冲收入) 注意:当月收入不足冲减的处理! 例:大世足球公司二月销售一批货物不含税价10000元,增值税1700元,成本8000元,四月份因货物质量问题,退货,同时已知四月销售货物收入8000元,销售服务收入50000元。 这时候,只能冲减货物的8000元,申报表销售货物栏填零,余下的2000元需结转到下月冲减(填写申报表后可能会申报比对不符,可直接找当地主管局,人工强行比对通过。) 具体填写如下图:

|

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容