|

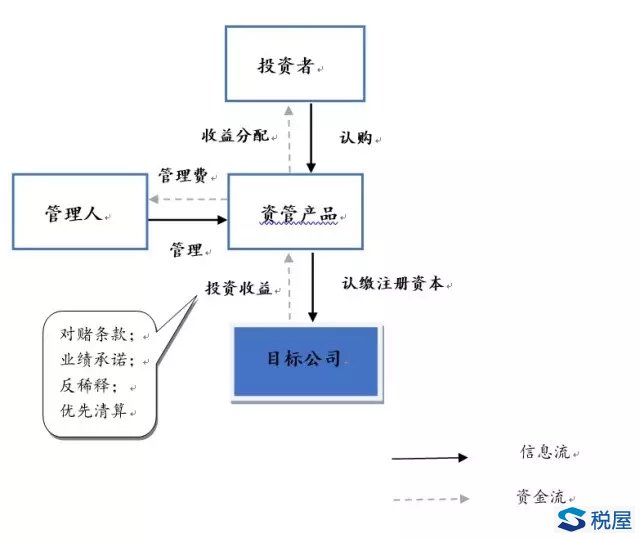

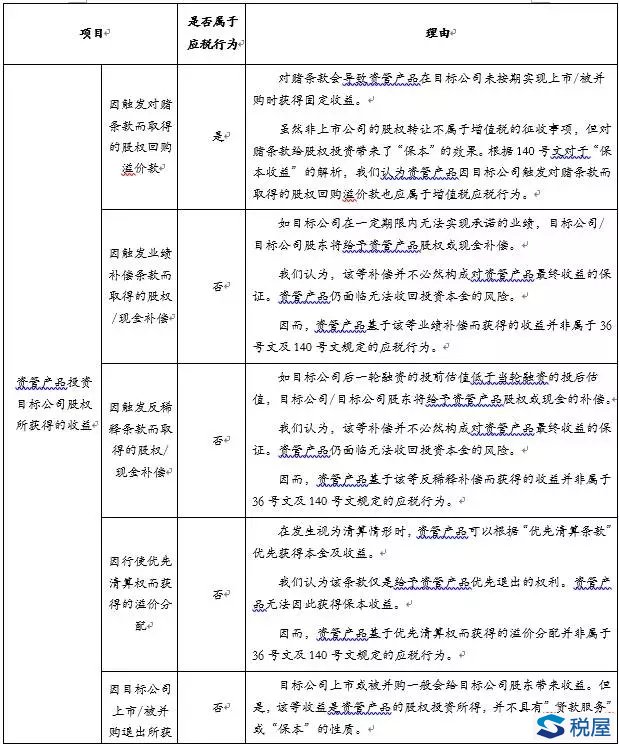

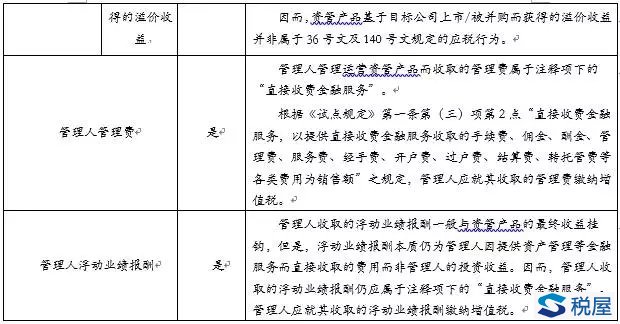

四、股权投资类资管产品交易结构及增值税税收分析 1-1 交易模型  1-2 特殊投资条款解析 管理人设立资管产品投向于特定产业的目标公司股权,以目标公司上市或被成功并购为目标。因PE投资的特殊性,在股权投资协议中往往安排了以下条款: a. 对赌条款:如目标公司在一定年限内未能成功上市/被并购,目标公司股东承诺以目标公司净资产或一定溢价(以价高者为准)回购投资方(资管产品)所持有的目标公司股权; b. 业绩承诺条款:如目标公司在一定期限内无法实现承诺的业绩,目标公司/目标公司股东将向投资方(资管产品)提供股权/现金补偿,以确保投资方(资管产品)取得预期的投资收益; c. 反稀释条款:目标公司及目标公司股东承诺目标公司后一轮融资的投前估值不低于当轮融资的投后估值。如目标公司及目标公司股东违反该承诺,目标公司/目标公司股东将给予投资方(资管产品)股权/现金补偿,使其认购目标公司股权的价格不高于后一轮融资中其他投资方的认购价格; d. 优先清算权:若目标公司发生视为清算情形(如目标公司出售其主要业务/资产),资管产品将按照【资管产品投资额+一定溢价】的金额优先从目标公司出售业等务/资产所获得的收入中获得分配并通过转让目标公司股权的方式退出对目标公司的投资。 1-3 资管产品参与股权投资时的增值税税收分析

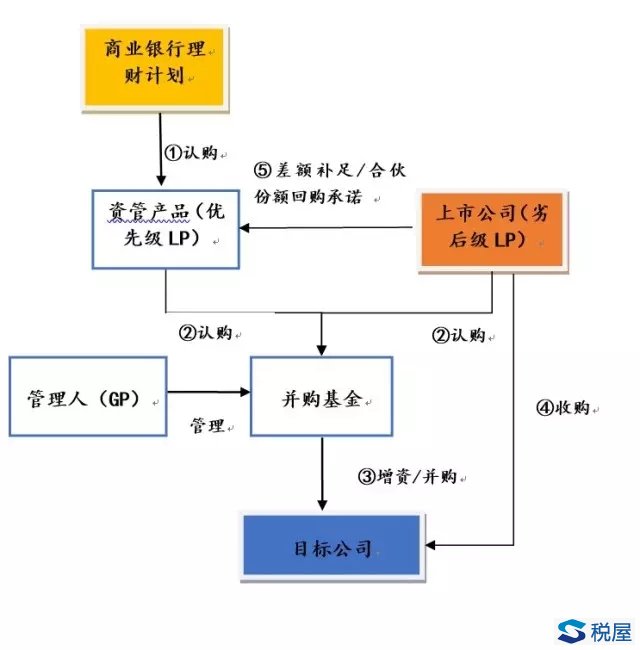

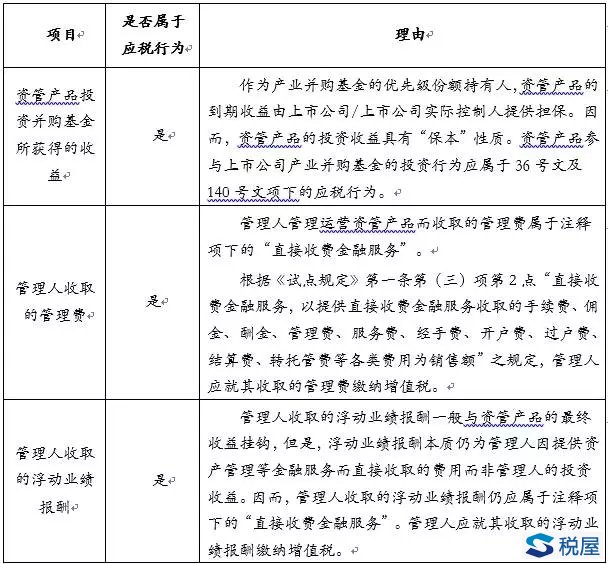

五、资管产品参与上市公司并购基金的交易模式及增值税税收分析 1-1 交易模型  1-2 交易模型解析 ①商业银行理财计划认购资管产品的份额; ②资管产品认购产业并购基金的优先级份额,上市公司认购产业并购基金的劣后级份额; ③产业并购基金受让上市公司未来拟并购的目标公司股权; ④上市公司或其他主体受让产业并购基金持有的目标公司股权。产业并购基金退出对目标公司的投资取得的收益优先向商业银行理财计划认购的资管产品分配收益; ⑤投资期限届满,若产业并购基金的优先级份额持有人未实现预期收益,上市公司和/或上市公司实际控制人将以产业并购基金份额持有人投资本金+固定收益之和为对价受让其持有的并购基金份额,确保产业并购基金的优先级份额持有人实现预期收益。

1-3 资管产品参与上市公司产业并购基金时的增值税税收分析

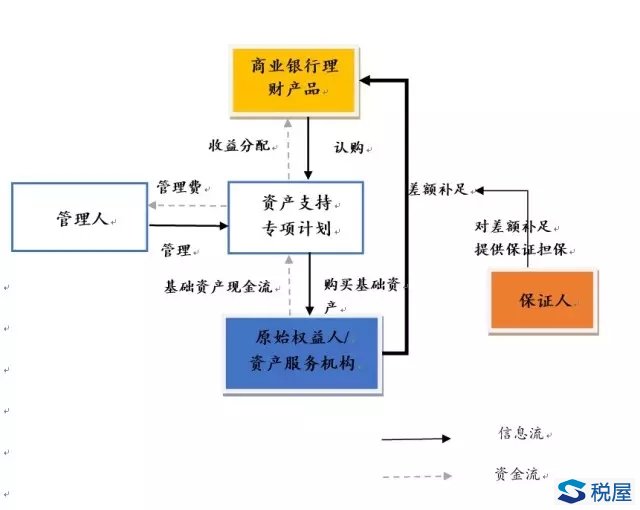

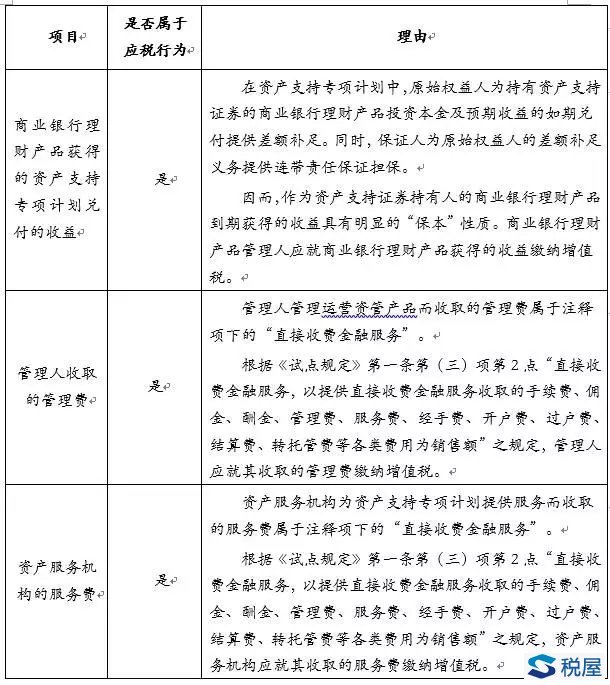

六、资管产品参与企业资产证券化的交易结构及增值税税收分析 1-1 交易模型  1-2 模式解析 证券公司/基金子公司募集资金设立资产支持专项计划。因资产支持专项计划往往为在交易所或报价系统等挂牌的标准化产品,商业银行理财产品的参与度较高。该计划用于受让原始权益人所持有的基础资产。 资产支持专项计划以基础资产未来所产生的现金向投资者兑付本金及预期收益。为防止投资者的本金及预期收益无法兑付,原始权益人一般会对投资者本金及预期收益的足额兑付提供差额补足。同时,保证人对原始权益人的差额补足义务提供连带责任保证担保。 1-3 资管产品参与上市公司产业并购基金时的增值税税收分析  七、小结 综上,我们认为,判断资管产品是否应缴纳增值税的关键是其获得收益是否具有保本性质。如果该收益具有保本性质,资管产品就应缴纳增值税。缴纳增值税将会导致资管产品分配给投资人的收益减少。这对资管行业的影响还有待观察。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容