|

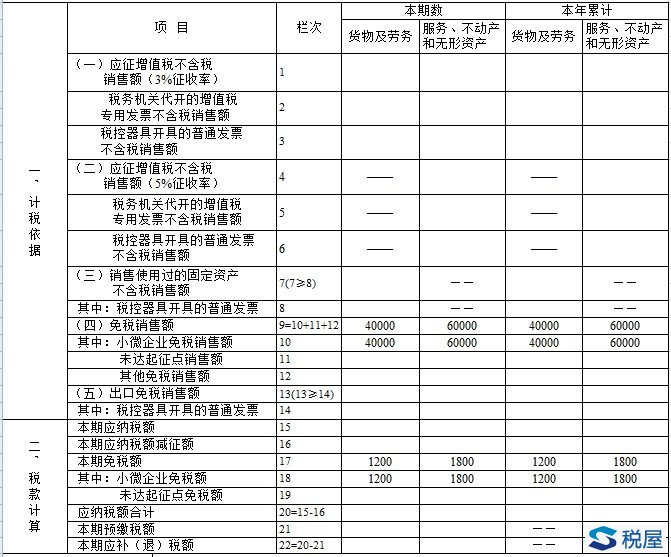

自2019年1月1日起,增值税小规模纳税人免税标准由月销售额3万元提高到10万元(以1个季度为1个纳税期的,季度销售额提高到30万元)。凡符合条件的增值税小规模纳税人,均无需任何审批流程、无需任何核查手续、无需任何证明资料,只要如实填写纳税申报表就能享受到小微企业的减税“礼包”。为引导广大增值税小规模纳税人正确申报,我局编写了小规模纳税人增值税申报实务,供大家学习使用。 (注:以下案例均为按月纳税申报的数字,如为按季纳税申报的纳税人可用举例数字乘以3。) 一、未超过免税标准的小规模纳税人申报案例 例1:小微企业免税申报 某广告公司为增值税小规模纳税人,2019年1月份提供广告服务,自行开具增值税普通发票价税合计6.18万元;销售商品取得价税合计收入4.12万元,未开具发票。 分析: 提供广告服务开具普通发票不含税收入=6.18/(1+3%)=6万元 销售商品取得未开票不含税收入=4.12/(1+3%)=4万元 该小规模纳税人发生增值税应税行为合计月销售额不超过10万元,免征增值税。 申报表填写如下:

税屋提示——依据被遮挡部分无内容 例2:个体工商户免税申报 某增值税小规模纳税人,2019年1月份销售货物开具增值税普通发票价税合计7.21万元;提供咨询服务取得未开具发票收入3.09万元。 分析: 销售货物开具普通发票不含税收入=7.21/(1+3%)=7万元 提供咨询服务未开具发票不含税收入=3.09/(1+3%)=3万元 该小规模纳税人发生增值税应税行为合计月销售额不超过10万元,免征增值税。 申报表填写如下:

税屋提示——依据被遮挡部分无内容 例3:有代开增值税专用发票申报 某咨询公司为增值税小规模纳税人,2019年1月份提供咨询服务自行开具增值税普通发票价税合计8.24万元;到税务机关代开增值税专用发票上注明的不含税收入2万元,预缴税款0.06万元。 分析: 自行开具普通发票不含税收入=8.24/(1+3%)=8万元 代开增值税专用发票不含税收入=2万元 该小规模纳税人月销售额虽未超过10万元,但按政策规定代开增值税专用发票必须缴纳税款,因此自开普通发票8万元可以申报免税收入,代开专票2万元不可享受免税政策。 申报表填写如下:

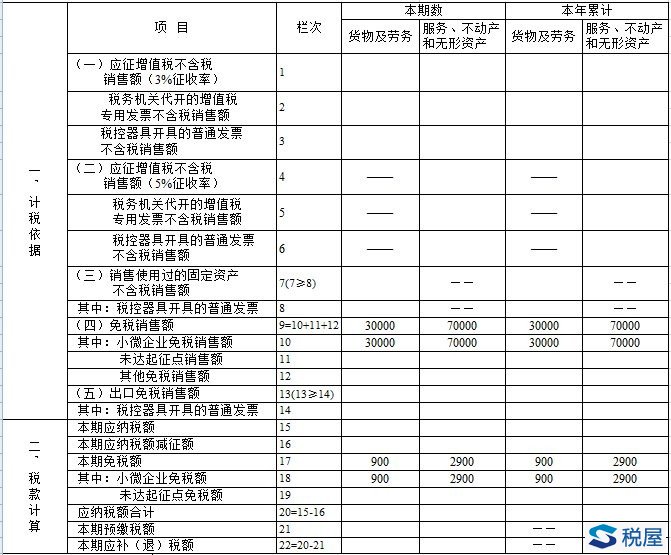

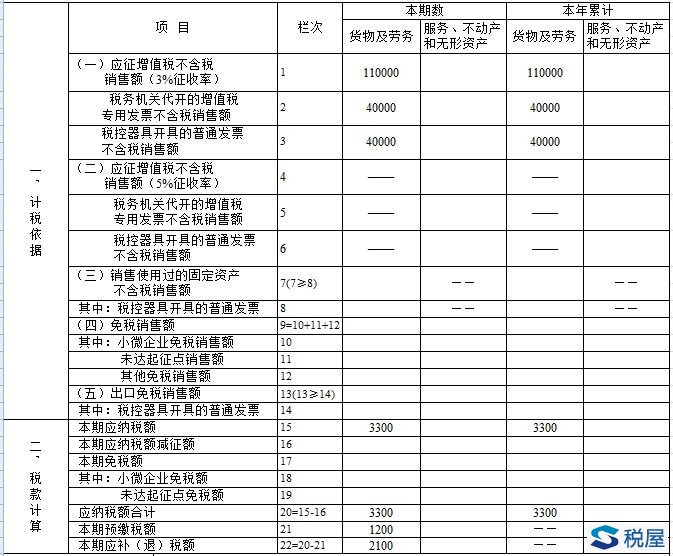

税屋提示——依据被遮挡部分无内容 例4:有销售不动产业务免税申报 某增值税小规模纳税人,2019年1月份销售货物,自行开具增值税普通发票价税合计3.09万元;提供咨询服务取得价税合计收入3.09万元,未开具发票;销售不动产,自行开具增值税普通发票价税合计4.2万元。 分析: 销售货物自行开具普通发票不含税收入=3.09/(1+3%)=3万元 提供咨询服务取得未开票不含税收入=3.09/(1+3%)=3万元 销售不动产自行开具增值税普通发票不含税收入=4.2/(1+5%)=4万元 该小规模纳税人销售货物、服务和不动产取得的销售额(包括销售不动产)未超过10万元,可全部享受免税政策。 申报表填写如下:

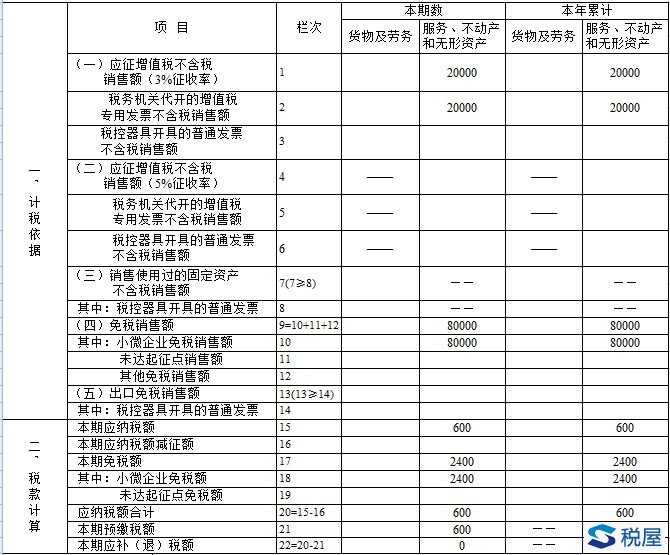

税屋提示——依据被遮挡部分无内容 二、超过免税标准的小规模纳税人申报案例 例5:小微企业有税申报 某公司为增值税小规模纳税人,2019年1月份销售货物,自行开具增值税普通发票价税合计4.12万元;未开票收入3.09万元;到税务机关代开增值税专用发票上注明的不含税收入4万元,预缴税款0.12万元。 分析: 自行开具普通发票不含税收入=4.12/(1+3%)=4万元 未开具发票不含税收入=3.09/(1+3%)=3万元 税务机关代开的增值税专用发票不含税收入=4万元 该小规模纳税人合计月销售额等于11万元,超过10万元的免税标准,因此不可享受免税政策,需全额申报纳税。 申报表填写如下:

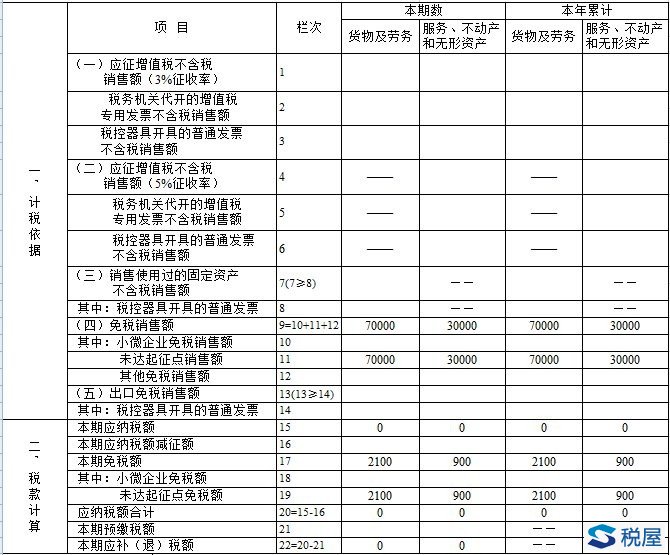

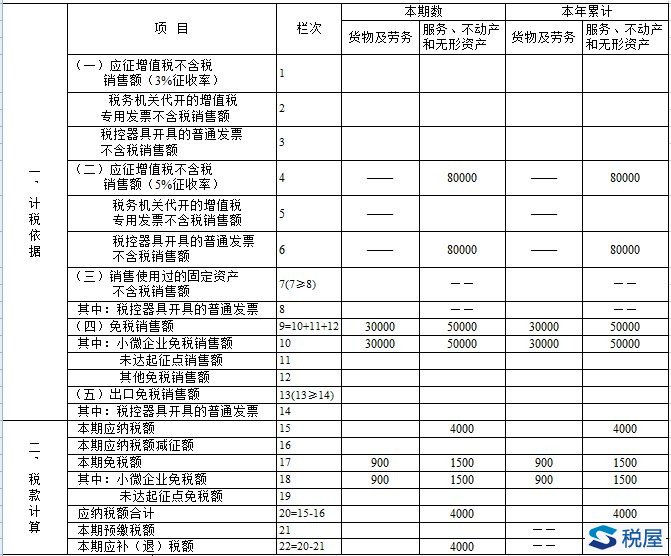

税屋提示——依据被遮挡部分无内容 例6:有销售不动产业务有税申报 某增值税小规模纳税人,2019年1月份销售货物,自行开具增值税普通发票价税合计3.09万元;提供技术服务,自行开具增值税普通发票价税合计5.15万元;销售不动产,自行开具增值税普通发票价税合计8.4万元。 分析: 销售货物自行开具普通发票不含税收入=3.09/(1+3%)=3万元 提供技术服务自行开具普通发票不含税收入=5.15/(1+3%)=5万元 销售不动产自行开具增值税普通发票不含税收入=8.4/(1+5%)=8万元 该小规模纳税人全部销售收入16万元超过了免税标准,剔除销售不动产的8万元,其余8万元收入仍可享受小规模纳税人免税政策。 申报表填写如下:

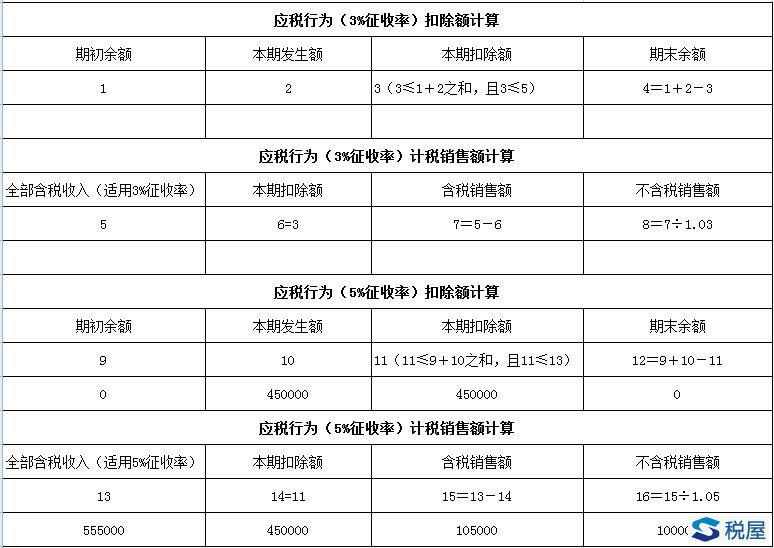

税屋提示——依据被遮挡部分无内容 三、适用差额征税的小规模纳税人申报案例 例7:差额征税申报 某劳务公司2019年1月份提供劳务派遣服务,取得全部含税收入55.5万元,其中含代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金共计45万元,选择差额征税办法并按规定开具了普通发票。 分析: 该纳税人本期允许差额扣除额=45万元; 差额后含税销售额=55.5-45=10.5万元; 本期差额后不含税收入=10.5/(1+5%)=10万元。 根据财税[2016]47号文件规定,小规模纳税人提供劳务派遣服务,可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。根据2019年第4号公告规定,适用差额征税的小规模纳税人,以差额后的销售额确定是否可以享受免税政策,并填入增值税申报表“免税销售额”相关栏次。由于该纳税人差额后的不含税销售额为10万元,故可享受免税政策。 申报表填写如下: ①先填写《增值税纳税申报表(小规模纳税人使用)附列资料》:

税屋提示——依据被遮挡部分内容为“1000000” ②再填写《增值税纳税申报表(小规模纳税人适用)》:

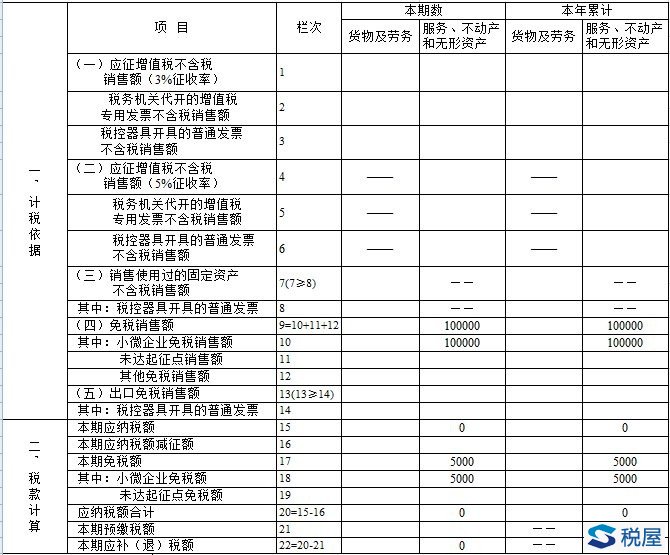

税屋提示——依据被遮挡部分无内容 四、享受其他政策性减免的小规模纳税人申报案例 例8:享受其他政策性减免申报 某超市为小规模纳税人,2019年1月份销售鲜鸡蛋3万元(已按批发零售环节销售鲜活肉蛋免税政策办理免税备案手续),销售油米面等应税货物取得不含税收入8万元,销售自己使用过的固定资产取得不含税收入1万元。上述业务均已开具增值税普通发票。初次购买增值税税控系统专用设备以及技术维护服务费共支出480元。 分析: ①该小规模纳税人月销售额=应征增值税不含税销售额+销售使用过的固定资产销售额+流通环节免税销售额=8+1+3=12万元; ②根据财税[2012] 75号文件规定,免征部分鲜活肉蛋产品流通环节增值税,因此销售鲜鸡蛋3万元可以全额免税; ③根据财税[2012]15号规定,纳税人初次购买增值税税控系统专用设备以及技术维护服务费,可以全额抵减增值税; ④小规模纳税人销售自己使用过的固定资产依照3%征收率减按2%征收增值税,其减征额=1×1%=0.01万元。 由于该小规模纳税人月销售额已超过10万元,所以销售油米面等应税货物销售额不能享受免税政策。 申报表填写如下: ① 减免税业务需先填写《增值税减免税明细表》:

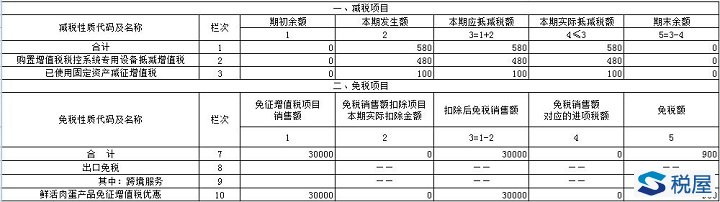

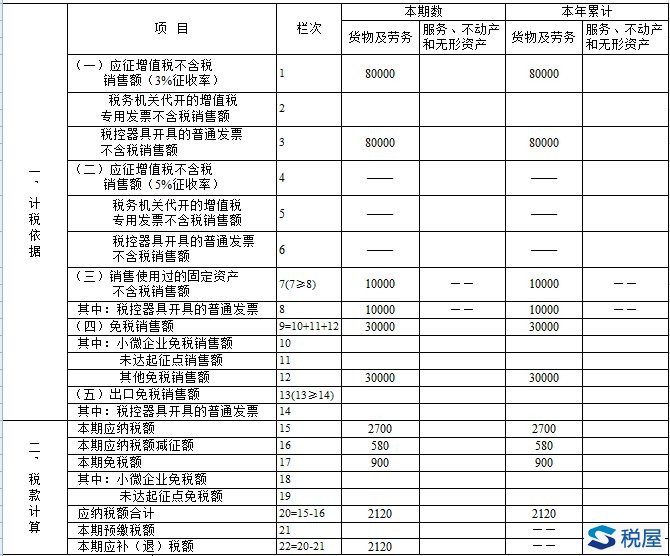

税屋提示——依据被遮挡部分内容为“900” ②填写《增值税纳税申报表(小规模纳税人适用)》:

税屋提示——依据被遮挡部分无内容 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容