|

1、税收评定是税收征管程序的重要内容

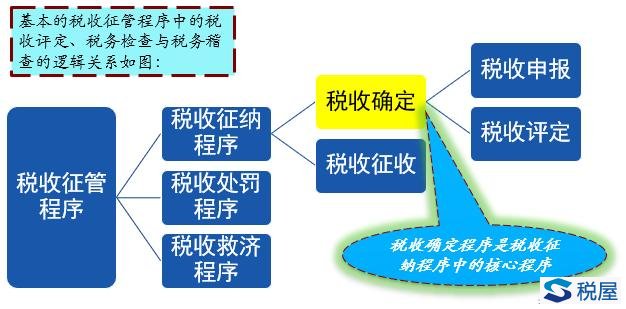

2、税收评定 税收评定是税务机关依法确定和记录纳税人税收义务的税收管理活动。 评定目标对纳税人的纳税义务作出明确结论。评定机构是税务机关。 评定对象包括已申报的纳税人,也包括未申报的纳税人。 评定的基础包括纳税人的申报表,也包括税务机关获得的涉税信息。 评定的方法灵活多样,可以采取案头审核、约谈、实地检查等方法。评定的结果,是确定纳税人税收义务。 3、我国现行税收征管法尚未明确“税收评定”的法律地位 没有明确提出“税收确定”的概念 没有明确区分税收确定行为与税收征收行为 没有严格区分税收确定程序和税收征收程序,而是直接用税款征收行为涵盖了两类性质完全不同的税收法律行为,从而缺乏一些具有内在逻辑关系的制度安排,以致税务机关内部职能划分不清。 4、税收评定与税收确定的关系 税收评定是税收信息化管理、服务强化、对纳税人权利保护,制度体系不可少的一项征管制度,征管制度越是完善越是需要。 在外国税收法律中对税收评定的界定包含两层意思:其一,审核分析申报纳税人的申报情况,判定纳税人是否足额申报纳税。其二,对应申报未申报纳税人的纳税义务进行核定,最终确定纳税人的应纳税款。 因税收评定所确定的应纳税额并非永远不变,若要变则须满足法定条件和法定期限。 5、美国的做法 (1)评定程序(以所得税、遗产税、赠与税和特定消费税等为例) 报税不足。(应纳税额与申报税额之间存在差额) 报税不足通知。(通过挂号邮件的方式向纳税人邮寄欠税通知) 纳税人向税务法庭提起诉讼。通知邮寄后90天(邮寄给境外主体为150天)内,纳税人可以向税务法庭提起重新确定报税不足的诉讼。税务局在报税不足通知邮寄给纳税人之前,以及在90天或者150天期间届满之前,如果纳税人向税务法庭提起申诉则在税务法庭的判决生效之前,禁止进行任何报税不足评定,也不得进行任何征税或者法院程序。 税务法庭的确认税款和报税不足评定。 纳税人未向税务法庭提起诉讼。(予以评定) (2)评定期限 一般在纳税人提交纳税申报后的3年内进行。 按期申报,法定期限届满时起算; 逾期申报,实际提交申报时起算; 修正申报,仍从原申报时起算; 对于实质漏税的项目、个人控股公司税等,可以在提交纳税申报后的6年内进行。 主要是遗漏的所得与申报所得差异较大,达到25%或以上; 差异是属于遗漏,而非主观上的故意。 对于虚假纳税申报、故意试图逃税、无纳税申报的,税务机关可以在任何时候进行评定,不受评定时效的限制。 启迪 现代税收征管流程:自主申报—税收评定—税款追征—违法调查—争议处理。 我国在法律层面并没有规定税收评定制度。 税收征管法修订草案“税额确认” |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容