|

从小规模纳税人手里购买农产品,取得其代开的3%的专用发票,需计算抵扣进项税。 财税〔2017〕37号文规定,一般纳税人从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和11%的扣除率计算进项税额。

如果是从小规模纳税人购买,这个小规模纳税人不属于农业生产者,它销售农产品给您代开了征收率为3%的专票,即,金额为111÷(1+3%)=107.77元,税额为107.77×3%=3.23元,价税合计数为111元。

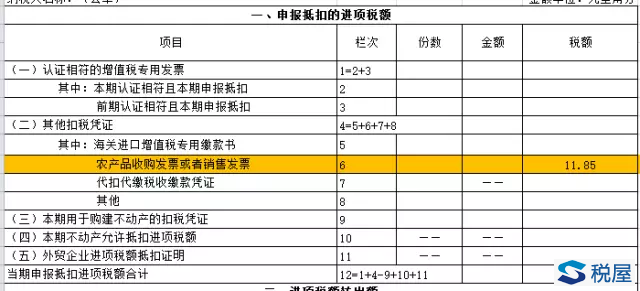

您取得这张专票以后,不是按照票面注明的税额3.23元抵扣,而是按照票面金额107.77元乘以11%计算抵扣,即税额为11.85元。

然后把11.85填入《增值税纳税申报表附列资料(二)》(本期进项税额明细)第6栏“农产品收购发票或者销售发票”栏

《税屋》提示:被遮挡部分为空 那3%的专票还用认证吗?关于这个问题,文件并没有规定必须认证,个人认为出于对滞留票等税收管理风险的防范,建议纳税人将发票认证后再做进项税转出。具体怎么填表呢?

认证后填写在《增值税纳税申报表附列资料(二)》(本期进项税额明细)第35栏“本期认证相符的增值税专用发票”栏和第2栏“本期认证相符且本期申报抵扣”栏。如下:

从设备商取得的17%的设备专用发票,可不按发票上列明的税额抵扣,可享受票面价税合计金额抵减应纳税额的政策。

财税[2012]15号规定增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。

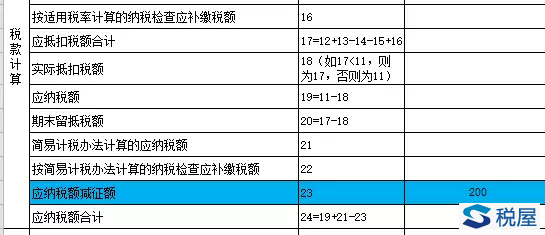

纳税人购买金税设备,取得一张200的增值税专用发票。金额为:170.94;税额:29.05。

可以不按票面上注明的税额29.05抵扣进项税,可以按照200的数直接抵减当期实现的增值税应纳税额。

1.填写附表四第2列到第4列

2.增值税减免税申报明细表,减税性质代码及名称选择0001129914,再填写第2列到第4列。

《税屋》提示:被遮挡部分为空 3.主表第23行,不足抵减的可结转下期继续抵减

当然,你问我专票是否认证?处理建议和农产品3%专票一样。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容