|

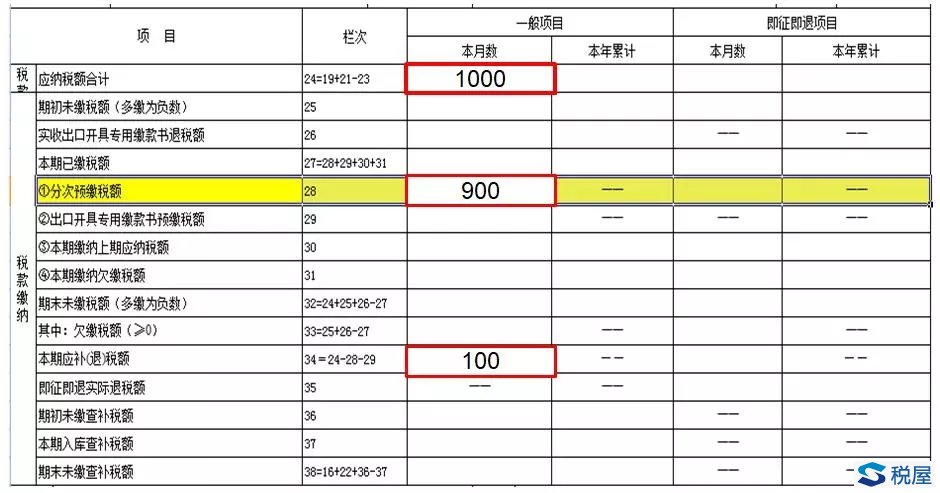

二、预收环节的营改增 (一)预缴增值税 1、预缴增值税公式 《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》国家税务总局公告2016年第18号 第十条规定:一般纳税人采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。 第十一条应预缴税款按照以下公式计算: 应预缴增值税税款=预收款÷(1+适用税率或征收率)×3% 适用一般计税方法计税的,按照11%的适用税率计算;适用简易计税方法计税的,按照5%的征收率计算。 2、预缴时点 一般纳税人应在取得预收款的次月纳税申报期向主管国税机关预缴税款。 3、预缴税金的抵减 (1)预缴税金抵减应交税金 第十四条一般纳税人销售自行开发的房地产项目适用一般计税方法计税的,应按照《营业税改征增值税试点实施办法》(财税〔2016〕36号文件印发,以下简称《试点实施办法》)第四十五条规定的纳税义务发生时间,以当期销售额和11%的适用税率计算当期应纳税额,抵减已预缴税款后,向主管国税机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。 第十五条一般纳税人销售自行开发的房地产项目适用简易计税方法计税的,应按照《试点实施办法》第四十五条规定的纳税义务发生时间,以当期销售额和5%的征收率计算当期应纳税额,抵减已预缴税款后,向主管国税机关申报纳税。未抵减完的预缴税款可以结转下期继续抵减。 (2)预缴税金的混抵 18号公告并未讲明房产预收款的预缴税款是否按对应项目收入抵减应纳税额还是不分项目直接抵减,但我们从申报表填写规则看是支持房地产预缴增值税可以混抵不同项目收入的应交增值税的 房地产预收款的预缴税款不需要按项目分别抵减应纳税额。当期应纳税额按规定抵减当期已预缴税款及前期未抵减完的预缴税款后,向主管国税机关进行申报纳税,即使是房屋预售款预缴的增值税,也是可以抵减同时兼营非房地产开发项目比如出租产生的应交增值税税金的。 (3)预缴税金的申报表填列 例如:某房地产开发企业有A、B、C三个项目,其中A项目适用简易计税方法,B、C项目适用一般计税方法。2016年8月,三个项目分别收到不含税销售价款1亿元,分别预缴增值税300万元,共预缴增值税900万元。2017年8月,B项目达到了纳税义务发生时间,当月计算出应纳税额为1000万元,此时抵减全部预缴增值税后,应当补缴增值税100万元。房地产开发企业应当在《增值税申报表》主表第19行“应纳税额”栏次,填报1000万元,第24行“应纳税额合计”填报1000万元,第28行“分次预缴税额”填报900万元,第34行“本期应补(退)税额”填报100万元。 增值税申报表主表

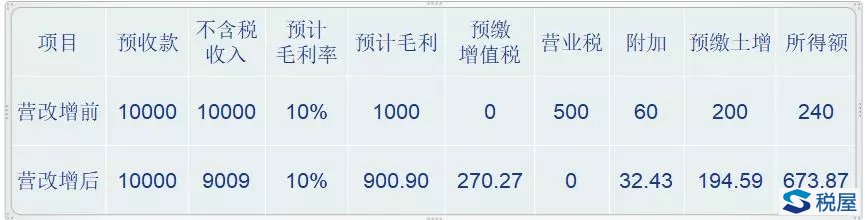

(二)预缴企业所得税 营改增后总局并未出文规定预收款预缴企业所得税如何缴纳,实务中我们认为应该按如下规则进行预缴,差异还是非常大的,营改增后按预计毛利率预缴的企业所得税大幅增加。 营改增前预缴所得税的税基 预计利润=预收款*预计毛利率-预缴营业税及附加-预缴的土地增值税 营改增后预收款价税分离后对应换算成不含税预收款 预计利润=不含税预收款*毛利率-预缴增值税对应附加-预缴土增 =预收款/(1+税率或征收率)*毛利率-预缴增值税对应附加-预缴土增税 我们举例如下比较两者差异,某房地产开发企业预售收入10000万元,预计毛利率为10%,土地增值税预征率为3%,增值税适用一般计税方法税率11%,预缴增值税时预缴了12%的城建及教育费附加,依据上述数据计算结果如下表,营改增前后预收款计算的所得税的预计利润差异非常大,无形当中在预缴所得税环节营改增直接增加了房企前期预缴税金的资金占用。

(三)预缴土地增值税 1、土地增值税预征计税依据 70号公告规定:为方便纳税人,简化土地增值税预征税款计算,房地产开发企业采取预收款方式销售自行开发的房地产项目的,可按照以下方法计算土地增值税预征计征依据: 土地增值税预征的计征依据=预收款-应预缴增值税税款 2、江苏省预缴土地增值税预征率: 1、南京市、苏州市市区(含工业园区)普通住宅、非普通住宅、其他类型房产的预征率分别为:2%、3%、4%;其他地区普通住宅、非普通住宅、其他类型房产的预征率均为2%。 2、预计增值率大于100%且小于或等于200%的房地产开发项目,预征率为5%;预计增值率大于200%的房地产开发项目,预征率为8%。 3、公共租赁住房、廉租住房、经济适用房、城市和国有工矿棚区改造安置住房等保障性住房,仍暂不预征。 特殊事项:对地下车位如能办理权证的按照其他类型房产预征,如不能办理权证的则不参与清算也不预征土地增值税。 3、预缴土地增值税注意基数口径事项 预缴土地增值税计税依据不是价税分离后的预收款,不是预收款/(1+适用税率或征收率)*3%,用上述公式换算后是=预收款*(1+适用税率或征收率-3%)/(1+适用税率或征收率)*3%,很多房开企业税务申报时容易忽视这个差异,导致预缴土增时少缴。

五、项目进项转出的核算 (一)兼有新老项目的不得抵扣进项税额的计算 税务总局2016年18号公告第十三条规定:一般纳税人销售自行开发的房地产项目,兼有一般计税方法计税、简易计税方法计税、免征增值税的房地产项目而无法划分不得抵扣的进项税额的,应以《建筑工程施工许可证》注明的“建设规模”为依据进行划分。 不得抵扣的进项税额=当期无法划分的全部进项税额×(简易计税、免税房地产项目建设规模÷房地产项目总建设规模) 注意:该方法应适用于销售自行开发的房地产项目的情况, (二)兼有非房地产项目的不得抵扣进项税额的计算 财税(2016)36号文第二十九条规定:适用一般计税方法的纳税人,兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额: 不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额 注意:该方法适用于所有各种类型情况 上述两种不得抵扣进项税额的划分的方法是否会冲突呢?我们认为是依据房地产公司的经营行为分别进行不同的税务处理,当纯粹是个房屋销售的项目公司,仅为销售房屋,同时存在新老项目的则应该采用按建设规模的划分的方式;当项目公司有自持运营的酒店等非不动产销售类营业行为了,则对分不清的进项税额的划分需要按第二种方法来计算;还有一种稍复杂的情况就是一二种情况并存,那就是开发阶段没有收入的时候按第一种方案按建设规模来计算,进入运营阶段按第二种方案的收入比例来转出不得抵扣进项,对交叉期的则建议分步转出,先按第一步再按第二步计算对应转出金额。 以上是截至2017年12月31日对房地产开发企业营改增后诸税的影响进行了梳理,挂一漏万,总有疏漏之处,也请阅者体谅。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容