|

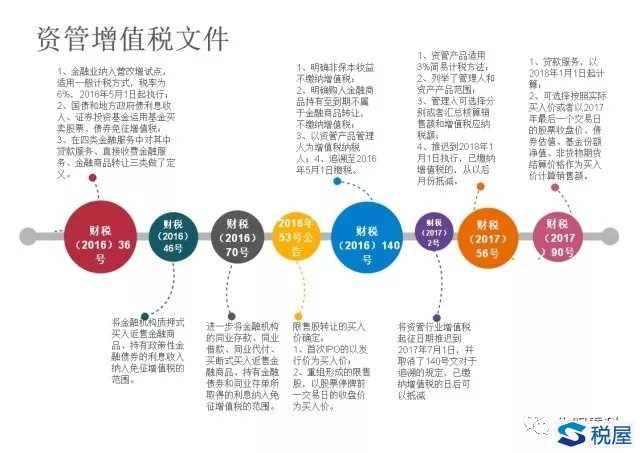

关于资管行业增值税八个相关文件的总结 自2016年营改增以来,财政部、国家税务总局先后发布了八个涉及资管产品的增值税文件,包括财税(2016)36号文、财税(2016)46号文、财税(2016)70号文、国家税务总局公告2016年第53号、财税(2016)140号文、财税(2017)2号文、财税(2017)56号文、财税(2017)90号文,其中,尤以140号、56号最为重要。下面对各个文件的重点内容进行概括和分析。 一、带头大哥——财税(2016)36号 2016年3月23日,发布了《关于全面推开营业税改征增值税试点的通知》(财税(2016)36号)。主要涉及金融以及资管的内容如下: 1、金融业纳入营改增试点,适用一般计税方式,税率为6%,2016年5月1日起执行; 2、国债和地方政府债利息收入以及证券投资基金运用基金买卖股票、债券免征增值税; 3、对贷款服务、直接收费金融服务、金融商品转让三类做了定义并列举明确了征税范围。 贷款,是指将资金贷与他人使用而取得利息收入的业务活动。 直接收费金融服务,是指为货币资金融通及其他金融业务提供相关服务并且收取费用的业务活动。 金融商品转让,是指转让外汇、有价证券、非货物期货和其他金融商品所有权的业务活动。 36号文是2016年营改增的纲领性文件,是判别金融业应税行为的标准。 二、面包和黄油——财税(2016)46号、财税(2016)70号 2016年4月29日,发布了《关于进一步明确全面推开营改增试点金融业有关政策的通知》(财税(2016)46号),将金融机构质押式买入返售金融商品、持有政策性金融债券的利息收入纳入免征增值税的范围。这个文件是专门为金融业发布的营改增补丁。 2016年6月30日,又发布了《关于金融机构同业往来等增值税政策的补充通知》(财税(2016)70号),进一步将金融机构的同业存款、同业借款、同业代付、买断式买入返售金融商品、持有金融债券和同业存单所取得的利息纳入免征增值税的范围。此文件属于专门为金融同业往来给予的优惠政策。 三、胡萝卜——2016年53号公告 2016年8月18日,发布了《国家税务总局关于营改增试点若干征管问题的公告》(2016年53号公告),这个公告主要是明确了很多营改增中征管技术问题。涉及金融和资管的主要是限售股买入价问题。 1、限售股在解禁流通后对外转让的买入价确定:公司首次公开发行股票并上市形成的限售股,以及上市首日至解禁日期由上述股份孳生的送、转股,以该上市公司股票首次公开发行(IPO)的发行价为买入价; 2、因上市公司实施重大资产重组形成的限售股,以及股票复牌首日至解禁日期由上述股份孳生的送、转股,以该上市公司因重大资产重组股票停牌前一交易日的收盘价为买入价。 四、火与冰——财税(2016)140号及财税(2017)2号 2016年12月21日,发布了《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税(2016)140号),这个文件是在市场热盼中登场的,虽然寥寥数语,但基本确定了资管产品增值税的框架和原则。 1、明确了“保本收益”缴税,“非保本收益”不缴税的原则; 2、明确了购入金融商品持有至到期不属于金融商品转让,不缴纳增值税; 3、明确了资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人; 4、在官方文件解读中明确了资管产品管理人,在运营资管产品过程中,可能发生多种增值税应税行为: (1)因管理资管产品而固定收取管理费,应按照“直接收费金融服务”缴纳增值税; (2)运用资管产品资产发放贷款取得利息收入,应按照“贷款服务”缴纳增值税; (3)运用资管产品资产进行投资等,则应根据取得收益性质,判断其是否发生增值税应税行为,并按现行规定缴纳增值税。 5、追缴2016年5月1日后增值税。 应该说140号文对整个资管市场的冲击是较大的,被称之为“黑天鹅”。但其从正面规范了资管行业增值税,具有重要现实意义。 可是在市场的强烈反弹加之诸多问题仍无法解决的窘境下,2017年1月6日,发布《关于资管产品增值税政策有关问题的补充通知》(财税(2017)2号),将资管行业增值税起征日期推迟到2017年7月1日,并取消了140号文对于追溯的规定,已缴纳增值税的日后可以抵减。从这里可以看出,总局其实对资管行业增值税准备是不充分的,起码是被动的,很多实际问题到了跟前仍然拿不出解决方案,因此,只能采取缓兵之计,推迟执行日期。 五、迫在眉睫——财税(2017)56号 时间过的很快,在市场沸沸扬扬的噪音中,转眼就到了“大限”,人们苦等的“靴子”到底什么时候落地,大家都翘首以望。终于,2017年6月30日,发布了《关于资管产品增值税有关问题的通知》(财税(2017)56号),终于迎来了再次“妥协”: 1、资管产品适用简易计税方法,按照3%的征收率缴纳增值税; 2、采用列举的方式明确了管理人和资管产品; 资管产品管理人,包括银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司。 资管产品,包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。 财政部和税务总局规定的其他资管产品管理人及资管产品。 3、管理人可选择分别或者汇总核算资管产品运营业务销售额和增值税应纳税额; 4、执行日期再推迟到2018年1月1日,此前未缴纳增值税的,不再缴纳;已缴纳增值税的,从资管产品管理人以后月份抵减。 这个文件最大的贡献是明确了简易计税方法、管理人和资管产品的范围、核算方式等实际问题,并未今后政策调整预留了空间,比如对管理人和资管产品,后期有可能进一步扩大范围,把诸如财务公司等金融机构纳入管理。 六、小尾巴——财税(2017)90号 2017年12月25日,圣诞大礼包,发布了《关于租入固定资产进项税额抵扣等增值税政策的通知》(财税(2017)90号),明确了2018年1月1日开始执行,不会再推迟了。 1、提供贷款服务,以2018年1月1日起产生的利息及利息性质的收入为销售额; 2、转让2017年12月31日前取得的股票(不包括限售股)、债券、基金、非货物期货,可选择按照实际买入价计算销售额,或者以2017年最后一个交易日的股票收盘价、债券估值、基金份额净值、非货物期货结算价格作为买入价计算销售额。 题后 至此,资管行业增值税的风风雨雨就算告一段落了,虽然仍有很有“未解之谜”但增值税的大潮已经席卷了整个市场,期待在摸索中、磨合中、博弈中进一步完善。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容