|

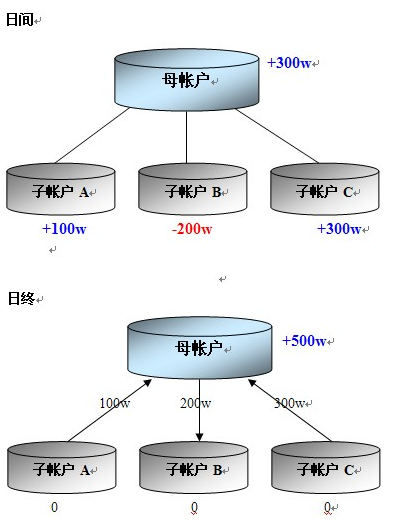

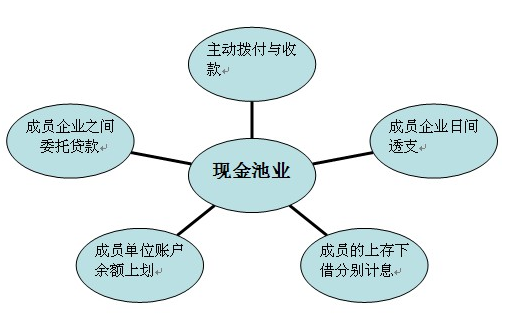

详析企业现金池业务 什么是企业的现金池? 日间,若子公司对外付款时账户余额不足,银行可以根据以其上存母账户的资金头寸额度为限进行透支支付。一般而言,为企业提供现金池业务的银行都会为其子账户提供日间透支服务,以确保子账户日间对外的正常支付。当然,银行为成员单位提供日间透支服务,是基于企业集团自身良好的信誉和相应的资产担保,必要时企业还需事先和银行签订相关的法律文书。银行规定,集团企业为其下属子账户提供担保的必须要大于或者等于其所有子账户日间透支额度的总和。子账户的日间透支会由现金池的母账户在日终自动向子账户划拨相应的款项来结清欠款。企业集团还可以根据每个子账户的资金需求情况合理分配他们的日间透支额度。只要子帐户的日间透支额度不超过企业集团担保的额度,银行是不会就这一透支来征收利息的。但是在实际操作中,往往会有突发情况的发生,子账户对外支付金额可能要超过其日间可透支额度。这就需要企业集团向银行发出人工拨付的请求,由银行将款项拨付到需要付款的子账户。这样企业集团既能及时满足子账户应急的需要,也不会使子账户支付需求超出额度,而承担额外的利息费用。这种临时性的拨付一般是由企业人员通过网上操作完成的,计算机网络的发达,系统化,足以使得这类款项实时到帐。 企业现金池业务的基本流程图 以银行和财务公司为委托贷款中介的现金池

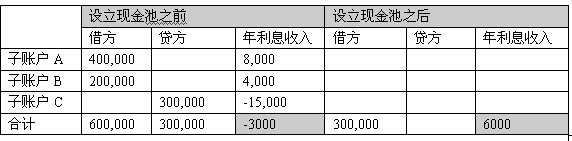

以银行为委托贷款中介 集团企业和法人关联公司的账户超过目标余额的部分,首先归还最早借入的委托贷款,其次划拨到委托存款账户。如果出现导致现金池中的汇总委托存款余额小于汇总委托贷款余额的借入委托贷款请求,委托存款余额小于委托贷款余额的部分形成资金需求企业的账户透支。 在该种现金池中,集团财务公司可作为一个成员企业的角色出现,并代表集团各成员企业与银行沟通。当委托存款虚拟汇总账户余额大于委托贷款汇总余额的部分或存差,该差额部分可用于隔夜投资。当经常性出现委托存款虚拟汇总账户余额大于委托贷款余额,其差额中部分稳定的余额,可由财务公司作为牵头企业代表集团成员投资于定期存款、通知存款、协议存款,或投资于国债市场、货币市场、基金市场,或向其他企业发放委托贷款。 以财务公司为委托贷款中介 银行为财务公司提供现金池代理结算服务,此时银行并不是以委托贷款中介出现,而是以支付结算中介和或者现金池软件供应商的身份出现。由于委托贷款由财务公司处理,集团内的法人公司将富余资金划到在财务公司开立的委托存款专户账户,需要资金的企业在委托存款大于委托贷款的金额内借入委托贷款,银行按照财务公司和成员企业的指令划拨款项。如企业借入的委托贷款不足支付请求的部分,可由财务公司提供透支服务,也可通过银行或财务公司提供流动资金贷款解决。 现金池业务给企业资金管理带来的积极作用 我们来举个例子,假设A,B,C同属一个集团公司,A日均盈余RMB400,000,B日均盈余RMB200,000,而C日均透支RMB300,000。我们假设现金池中的存款利率为2%,贷款利率为5%。很明显,集团通过设立现金池较之后就能够获得较多的利息收益。(我们暂且不计算相关税费,仅从利息收支方面出发)

2. 获取最大的资金回报 3.改善整个集团的资金管理水平 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容