|

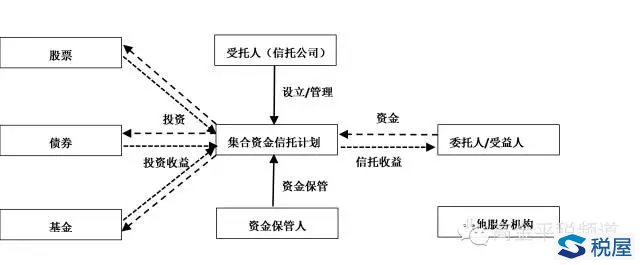

(三)证券投资 证券投资类集合资金信托计划经常投资于沪深交易所A股股票、封闭式基金、开放式基金、新股网上申购及可转债申购、国债及国债逆回购、公司债(含可转债和可分离债)等,此类信托计划通常无预期收益率,较之前两类信托计划,风险较大。业务结构图如下:

基于上述业务模型,相关主体的会计与税务处理如下: 1.募集资金并设立信托计划 借:银行存款 贷:实收信托——优先级受益人 实收信托——次级受益人 2.购买股票、债券、基金等 借:交易性金融资产——成本 贷:银行存款 3.取得收益 借:应收股利/应收利息 贷:投资收益 借:银行存款 贷:应收股利/应收利息 4.金融资产公允价值变动 借:交易性金融资产——公允价值变动 贷:公允价值变动损益 5.按期支付受托人、资金保管人管理费、托管费等 借:营业费用 贷:应付受托人报酬/应付托管费 借:应付受托人报酬/应付托管费 贷:银行存款 6.按期结转本年利润 借:投资收益 贷:营业费用 本年利润 7.按期支付信托收益 借:本年利润 贷:未分配利润 借:未分配利润 贷:应付受益人收益 借:应付受益人收益 贷:银行存款 8.收回投资 借:银行存款 公允价值变动损益 贷:交易性金融资产——成本 ——公允价值变动 投资收益 9.通过信托计划,向受益人支付本金 借:实收信托——优先级受益人 实收信托——次级受益人 贷:银行存款 税务处理:信托计划非纳税义务主体,无需作税务处理,对于投资人、信托公司的财税处理参见债权投资部分。 三、引申 (一)银信合作 信合作的业务模式逐渐丰富,传统合作方式主要有银行通过信托通道发放贷款、银行理财资金投资信托计划等,目前较热门的是信贷资产证券化业务,即银行作为发起机构,将信贷资产信托给受托机构,由受托机构以资产支持证券的形式向投资机构发行受益证券,以该财产所产生的现金支付资产支持证券收益的结构性融资活动。信贷资产证券化可以使银行优化信贷结构,实现非标出表。 有关信贷资产证券化业务的税会处理参见《信贷资产证券化的会计与税务处理》一文。 (二)家族信托 出于财富传承与风险隔离的需求,信托业务中财产管理类的家族信托逐渐兴起,该类信托在业务模式上也是通过信托计划实现,受托人管理、运营信托财产并收取管理费。对于信托受益人而言,取得的信托收益应根据取得收入的性质结合现行税法规定判断是否属于个人所得税征税范围。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容