|

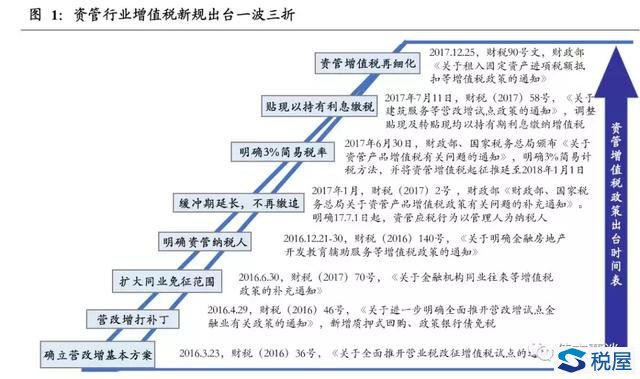

从2018年1月1日起,资管产品增值税即将开征,新规可能将对资管业产生深刻影响,我们尝试以问答形式对重要问题作出详细解读和梳理。 资管增值税征收进入倒计时。 根据财税【2017】56号文,从2018年1月1日起,资管产品增值税即将开征,这意味着从2018年起,资管产品运营过程中发生的增值税应税行为,需以资管产品管理人为增值税纳税人,按规定缴纳增值税,体现出金融去杠杆的政策基调,将对资管行业产生深刻影响。 金融业“营改增”以来,资管行业增值税新规出台一波三折。 从16年5月1日起金融业营改增方案开始全面试点,36号文虽对资管产品的增值税纳税行为进行规定,但由于纳税主体不明晰,因此资管产品并没有缴税。 随后16年12月21日,财政部、国税局发布《关于明确金融、房地产开发、教育辅助服务等增值税政策的通知》(财税【2016】140号),对资管行业增值税缴纳范围等予以补充通知; 17年6月30日,发布《关于资管产品增值税有关问题的通知》,将增值税起征推迟到2018年1月1日。

关于资管行业增值税新规,投资者必须知道的十件事: 1、由谁纳税? 资管产品运营过程中发生的增值税应税行为,应以资管产品管理人为增值税纳税人。 财税56号文以列举形式明确,资管产品管理人包括:银行、信托、公募基金及其子公司、券商及其子公司、期货及其子公司、私募基金、保险资管、专业保险资管、养老保险等。 资管产品包括:银行理财、资金信托、财产权信托、公募基金、特定客户资管、集合资管计划、定向资管计划、私募基金、债权计划、股权计划、股债结合型投资计划、资产支持计划、组合保险资管产品、养老保障管理产品。 2、税率多少? 对于资管机构,简单而言分为以下三类: 1)产品管理费:一般计税法6%; 2)保本资管产品收到的利息收入,简易计税法3%;非保本资管产品,持有资管的收益免税; 3)交易金融产品取得的资本利得:简易计税法3%。 3、跨期产品和资产如何征税? 资管产品的投资具有连续性,对于2018年之前已经持仓的资产如何确认征税?12月25日财税90号文对这一细节做出规定: 1)资管产品提供的贷款服务,以2018年1月1日起产生的利息和利息性质的收入为销售额; 2)从2018年1月1日起,转让2017年12月31日前取得的股票、债券、基金、非货物期货的销售额计算有两种选择:即第一,按实际买入价计算销售额;第二,以17年最后一个交易日的股票收盘价、债券估值、基金净值、期货结算价作为买入价计算。以避免征税方式差异引发资管产品或管理人税负不均。

3)此外,56号文中也参照之前政策口径明确,资管产品在2018年1月1日以生的应税行为,未缴纳增值税的,不再缴纳;已缴纳增值税的,从资管产品管理人以后月份的增值税应纳税额中抵减。 资管产品的管理人自身作为纳税主体,按一般计税法6%征税,可抵扣进项税;资管产品的纳税,则按简易计税法3%征收,不能进行进项税抵扣。 管理人可以自行选择采用分别核算或者汇总核算的方法,计算资管产品的运营销售额和增值税应纳税额。 5、哪些属应税行为? Œ直接收费金融服务:管理产品而固定收取的管理费、销售费、托管费、服务费等,按“直接收费金融服务”缴纳增值税,按6%的税率计算增值税销项税,并且可抵扣进项税。 利息收入:即运用资管产品发放贷款取得利息收入、买入返售金融商品利息收入、融资融券的利息收入,以及融资性售后转租、押汇、罚息、票据贴现、转贷等业务取得的利息和利息性质的收入,按“贷款服务”缴纳增值税,按3%的简易计税方法缴纳增值税。 Ž金融商品转让收入:即用资管产品进行投资,转让外汇、有价证券、期货和其他金融商品(其它金融商品包括基金、信托、理财等各资管产品)所有权的活动,以卖出价扣除买入价后的余额作为应纳税额,若相抵后出现负差,可结转至下一期与下期转让金融商品销售额相抵消,但年末仍有负差的,不得转入下一会计年度,按3%的简易计税方法缴纳增值税。 6、哪些资管产品/交易可以免征增值税? ①持有国债、央票、地方政府债、政策性银行债、金融债、同业存单、同业存款、同业借款、同业代付、买断/质押式回购等产生的利息收入,与央行开展货币掉期和货币互存业务,均免缴增值税。 ②非保本资管产品的投资收益不征收增值税,纳税人购入基金、信托、理财等各类资管产品持有至到期,不属于金融商品转让,不缴纳增值税,也即基金分红、资管分红、信托分红等无需缴增值税,持有到期收回的本金和非保本浮动收益,也不缴增值税。 ƒ证券投资基金(封闭式、开放式)管理人运用基金买卖股票、债券的转让收入免征增值税,股票分红收入免收增值税(但债券的票息收入要缴税)。同时,证券投资基金从证券市场中取得的收入,包括买卖股票、债券的价差收入,股权的股息、红利收入,债券的利息收入和其他收入,也暂不征收企业所得税。 7、增值税实际税率计算方法? 根据36号文,增值税计税方法包括一般计税方法和简易计税法,其中, 一般计税方法=当期销项税额-当期进项税额,可抵扣; 简易计税方法=销售额*增值税税率,不得抵扣进项税额。 应纳税额=含税销售额*税率/(1+税率),此外在实际征收中,还有12%的增值税附加税率(城建教育附加),举例来说,假设公募资管持有1000万信用债,票息5%,利息收入50万,则需缴纳增值税为:50万*3%/(1+3%)=14563元,缴纳增值税附加为14563*12%=1747元,合计应缴纳增值税及附加共计16310元。 8、资管增值税冲击几何? (1)资管行业整体税负抬升,实际收益面临下滑。在过去的营业税制下,资管产品纳税主体通常不清晰,大多处于税收征管真空地带,没有缴过营业税。但增值税开征后,资管产品整体税收成本抬升,按机构自营收益率5%计算,则增值税成本在16Bp左右,投资综合回报率有一定下降。 (2)公募基金避税优势进一步凸显。公募基金(无论封闭式还是开放式)从证券市场取得的收入,包括买卖股票、债券的价差收入、股权的股息、红利收入,债券利息和其他收入,本身就享受25%的所得税免税优势。在“营改增”新规下,公募基金买卖股票和债券的价差收入还免收增值税,而券商、私募等非公募资管机构没有这一优惠,银行、保险自营盘等增值税率相对更高,公募基金避税优势进一步凸显,而非公募资管税负有所上升,行业规模将有收缩压力。 (3)通道类资管产品受冲击猛烈。通道类资管产品一般原始权益人是银行,底层资产是信贷资产,通道工具往往是信托、券商资管和基金子公司,管理人仅收取微薄的通道费用(一般千分之1-2,甚至万分之五)。但在增值税新规下,一般纳税人接受贷款服务不得抵扣进项税额,通道机构作为纳税主体需要代银行缴纳增值税,而无法获得抵扣,按底层资产的贷款利息6.5%来计算,利息收入需缴纳6%增值税,则资管机构需缴纳2.2‰的增值税,但实际上,很多券商、基金子公司的通道费才不到2‰,税收成本上升对通道机构冲击明显。 (4)多层嵌套的资管产品面临更大税负压力。银监会334监管禁止理财多层嵌套,资管“营改增”也将导致多层嵌套产品面临更大的税收负担,在现行政策下,资金每增加一层嵌套(流转一次)就需要缴纳一次增值税,导致实际税负进一步攀升。 9、债市影响几何? 利率债免税优势凸显,信用面临20bp左右的调整压力。国债、地方政府债、金融债、同业存单等,具有票息免税优势的券种将更加受到青睐,信用债受资管增值税影响,收益率面临15-25bp上行压力,尤其低等级、高票息信用品种,受到缴税影响越明显。 券商集合、私募等部分资管产品可能在新规前遭遇一小部分赎回压力,加剧4季度流动性紧张。公募与非公募资管产品的税收歧视,可能引发部分委外资金和投资者在新规正式实施前,赎回部分非公募资管产品,对股票和债市流动性造成阶段性冲击,这可能是加剧4季度股债波动的一个重要原因。 10、有哪些细节仍有待补充? 资管营改增仍是一个循序渐进的过程,实际应用中仍有一些操作细则待解,例如,目前可转债、EB、ABS等,如何确认增值税的计税基础;结构性存款是视为存款利息还是投资收;收益权互换、收益权转让、新三板股票转让等,是否作为金融商品的交易而缴纳增值税等。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容