|

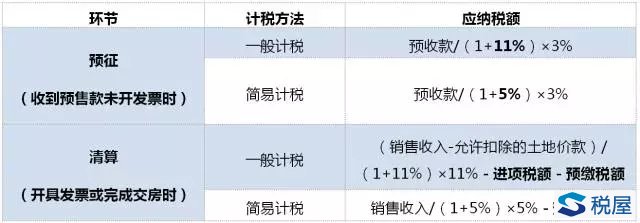

房地产企业自行开发房地产项目,从拿地、施工到销售各环节需要交什么税?一起来瞅瞅吧~ 一、取得土地环节 开发商品房等经营性用地,以招、拍、挂方式取得土地,主要涉及契税、印花税。 1、契税 应纳税额=土地成交价格×适用税率(3%-5%),广州为3% 2、印花税 应纳税额=应纳税凭证记载的金额×适用税率 印花税税额=土地使用权出让合同金额×5‱ 依据:广东省契税实施办法、印花税暂行条例 二、建设开发环节 取得建设用地规划许可证、建设工程规划许可证、施工许可证后进行施工,主要涉及土地使用税、印花税。 1、土地使用税 应纳税额=土地实际占用面积×适用税额 注:广州市规定,取得预售证后不再缴纳土地使用税,将商品房转为自用或出租的除外,其他地区注意当地规定 2、印花税 常见的合同如下: 印花税税额=建设工程勘察设计合同金额×0.5‱+建筑安装工程承包合同金额×0.3‱+借款合同金额×0.05‱ 依据:穗府[2008]13号 三、销售环节 取得预售证后进行预售,需预缴增值税、土地增值税和企业所得税。 1、增值税 增值税分别要在预征和实际开发票清算两个环节缴纳。

《税屋》提示——被遮挡部分文字为“—预缴税额”。 注:《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的房地产项目或建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目,适用简易计税。 2、城市维护建设税、教育费附加、地方教育附加 预征及清算时实际缴纳的增值税额作为计税依据,乘以适用税率计缴城建税(7%或5%或1%)。广州市城建税为(7%)、教育费附加(3%)、地方教育附加(2%)。 3、土地增值税(预缴) 预缴税额=(预收款—预缴增值税税款)×预征率 预征率:住宅为2%,非住宅一般为3%或者4% 4、印花税 印花税税额=商品房销售合同金额×5‱ 5、企业所得税 销售未完工开发产品取得的收入,先按预计计税毛利率(一般为15%)计算出预计毛利额,计入当期应纳税所得额。 待开发产品完工后,及时结算此前销售的实际毛利额,将其与预计毛利额之间的差额合并计入当年度应纳税所得额。 依据:财税[2016]36号、国家税务总局公告2016年第70号、广州市地方税务局公告2016年第5号、国税发[2009]31号、财税[2006]162号、国家税务总局公告2016年第18号 四、土地增值税清算环节 项目全部竣工并完成销售,或满足其他清算条件,应进行土地增值税清算。 应纳税额=增值额×适用税率-扣除项目金额×速算扣除系数-预缴税额 增值税简易计税:清算收入=含税销售收入/(1+5%) 增值税一般计税:清算收入=(含税销售收入+允许扣除的土地价款×11%)/(1+11%) 增值额=清算收入-(土地出让金及契税+房地产开发成本)×120%-房地产开发费用-印花税-城建税及教育费附加 备注: ①开发费用中的利息支出,能按项目计算分摊并提供金融机构证明的,可据实扣除,但不能超过按银行同类同期贷款利率计算的金额,其他开发费用按土地出让金及契税与开发成本之和的5%以内扣除。 ②不能提供证明的,开发费用按土地出让金及契税与开发成本之和的10%以内扣除。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容