财税(2016)36号文附件2关于“不动产经营租赁服务”第2条规定:公路经营企业中的一般纳税人收取试点前开工的高速公路的车辆通行费,可以选择适用简易计税方法,减按3%的征收率计算应纳税额。

选择适用简易计税方法,为什么要说“减按3%的征收率”计算应纳税额?我们一一分析。

1、财税(2016)36号文附件一《营业税改征增值税试点实施办法》的附件《销售服务、无形资产、不动产注释》一文中,在“销售服务”第六大类“现代服务”的第5小类“租赁服务”中规定:车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。

因此,高速公路经营企业收取道路通行费属于不动产经营租赁服务,应该适用“不动产租赁服务”的税率或者征收率。

2、财税(2016)36号文第三章“税率和征收率”中规定:(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。

《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》(国家税务总局公告2016年第16号)规定:一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

根据以上规定,高速公路经营企业收取道路通行费属于不动产经营租赁服务,如果其经营的是2016年4月30日前取得的公路,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。

也就是说,高速公路经营企业取得的过桥过路费,简易计税的话,本应按照5%的征收率计算应纳税额。国家处于照顾特殊行业的原因,规定其按照3%的征收率计算缴纳税额,因此是“减按3%的征收率计算应纳税额”。

高速公路经营企业收取的试点前开工的高速公路的车辆通行费,如果选择简易计税,只能按照3%计算增值税,不允许按照5%计算。企业处置使用过的固定资产不一样,企业处置使用过的固定资产,符合简易计税条件的,企业可以按照3%的征收率计算缴纳增值税,也可以“依照3%的征收率减按2%征收增值税”。

因此高速公路经营企业按照简易计税,计算增值税时,直接按3%征收率计算。

案例:某高速企业收取京沪高速某一路段(2016年4月30日前完工)的过桥过路费103万,该企业采用简易计税方法计税。此笔业务会计分录如下:

借:银行存款 (其他应收款) 1030000

贷:主营业务收入 1000000

应交税费 简易计税 30000

注:ETC结算时,高速企业需要单独结算,挂账:其他应收款。

我们注意到,此笔业务无需先按照5%的征收率计算收入和应交增值税,再按照2%的税差计算税收优惠。

申报时,高速企业申报表填写如下:

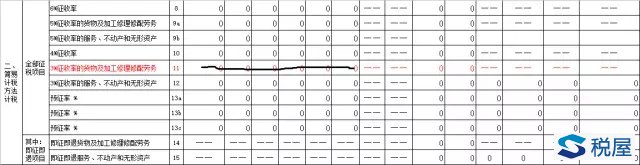

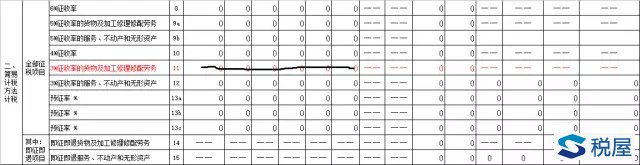

一、填写增值税增值税附表一:增值税纳税申报附列资料(一)

《税屋》提醒您:被遮挡部分第14行为“——”,第15行为0

二:填写增值税纳税申报表主表

此表只填写第21栏“简易计税办法计算的应纳税额”即可。

《税屋》提醒您:被遮挡部分第23、24行均为0