|

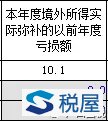

企业所得税年报在4月中旬已经可以网上申报了,还没有申报企业所得税年报的伙伴们,要按时完成哦~ 那么,今天小编给大家介绍一张关系到企业切身利益的表格:A106000《企业所得税弥补亏损明细表》。如此重要的表格,各位小伙伴们在网上申报填报这张表时需要注意以下几点: 1.本表的“可弥补亏损所得”是企业会计报表的“利润总额”经过纳税调整的加加减减,再减去企业享受减免税优惠项目所得后的余额,不直接等于企业会计报表上的亏损或盈利数。 2.企业以前年度有亏损的,当年无论盈利或亏损均应填写本表,否则根据填表的逻辑关系,以前年度的亏损将不能结转到以后年度。 3.企业以前年度正确填报所得税年报的,在本表相应栏次会自动显示以前年度的亏损数,如果不自动显示或显示的数据错误的,说明,企业以前年度未填写本表或当年本表的数据错误,你只能到主管税务机关的办税服务厅修改以前年度的申报表,修改后,填报本表时才会自动显示以前年度的数据。提醒下伙伴们,在办税服务厅修改后,到网上申报时还需要点击申报页面右上角的删除键,手动删除该表,后再重新生成一张新表。 4.有部分细心的小伙伴们在打开A106000《企业所得税弥补亏损明细表》的时候,发现这张表跟以前不一样了,表格上多了一列,第10.1本年度境外所得实际弥补的以前年度亏损额,如下图,这一列是新增列次,涉及到需要用境外所得弥补境内企业亏损的才需要填写。小编提醒大家如果看到新增的列次莫要慌张,如实填写就可以了。

《税屋》提示——遮挡部分数据为“0.00”。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容