|

TILB按:企业存在的税务风险很大一部分是由税收政策的不确定性所带来的,特别是对大企业而言,这类问题尤为突出。对此,国家税务总局《关于全面推进依法治税的指导意见》中明确提出要积极探索总法律顾问制度,这一举措必将加快我国税收法治化进程。本文分别从实践与理论角度论述了税务机关建立总法律顾问制度的必要性,详细介绍了美国、英国和法国的税务机关总法律制度,并在借鉴发达国家实践经验的基础上,对我国税务机关建立总法律顾问制度体系提出构想。 关键词:税务机关 总法律顾问 制度 借鉴 法律是治国之重器,法治是国家治理体系和治理能力的重要依托。随着中国经济与社会的全球化程度日益加深,信息化时代的来临,一方面,纳税人的维权意识和法治观念不断增强,社会大众对税收政策确定服务、税务人员依法治税能力的要求越来越高;另一方面,在竞争激烈的市场经济条件下,涉税纠纷时有发生,税务机关面临的执法风险越来越多,对法律专业人才的需求越来越大。国家税务总局明确提出积极推行法律顾问制度,积极探索总法律顾问制度,有利于税务机关提高依法决策、依法行政水平,有利于税务机关切实将法治思想和法治精神贯穿于依法治税的全过程。此外,新修订的《行政诉讼法》也对税务机关依法行政工作提出了更高要求。 目前,河南省焦作市国家税务局、内蒙古自治区乌海市国家税务局、河北省衡水市国家税务局承接税务总局试点任务,正在积极探索推行总法律顾问制度。本文在介绍美国、英国、法国税务机关总法律顾问制度的基础上,拟结合我国实际,对我国税务机关构建总法律顾问制度提出可行性建议。 一、发达国家经验借鉴与启示 西方发达国家的税法体系普遍比较健全,税收制度比较完善。美国、英国、法国等发达国家税务机关大都建立了总法律顾问制度或类似机构,经过多年的发展和完善,有很多经验和做法值得学习借鉴。 美国是英美法系的代表国家,判例法是其主要法律表现形式,即基于法院的判决而形成的具有法律效力的判定。IRS在联邦税务局长之下设立五类机构:首席法律顾问(Chief Counsel)、全国办公室(National Headquarters)、辅助服务机构(Shared Services)、职能机构(Functional Units)、业务部(Operating Divisions)。首席法律顾问是 IRS首席法律官员,需征得参议院同意,由美国总统任命。《美国联邦税务局重构与改革法》规定,IRS首席法律顾问直接向联邦税务局长报告工作(1998年之前是向财政部首席法律顾问报告工作),但以下两种情况除外:一是税收法律建议和解释不单独涉及税收政策和税收诉讼时,应同时向联邦税务局长和财政部首席法律顾问报告;二是当有关事项需要同时向联邦税务局长和财政部首席法律顾问报告时,如果两者意见不一致,要将相关事项提交秘书长或副秘书长寻求解决办法。 首席法律顾问办公室开展具体工作,拥有数千名税务律师,领导若干法律专家和税法专家,是一个庞大的专业机构。其主要职责有:

首席法律顾问在每个业务部门设一名部门法律顾问 (Division Counsel),部门法律顾问之下设若干名地区法律顾问 (Area Counsel)。部门法律顾问为所在业务部门提供法律建议,为雇员做出的涉税方案提供法律支持;地方法律顾问负责处理税务法庭的涉税诉讼案件。首席法律顾问办公室有权对“拟议(Proposed)交易”颁发事先裁定(Advanced Rulings),仅对首席法律顾问报告;而联邦各州层面的法律顾问,仅有权对“既成(Completed)交易”颁布事先裁定。首席法律顾问必要时可以通过政府购买服务的方式,借助外部专家和智库的咨询能力来保证专业水准,规避风险。 英国作为英美法系的起源国家,以判例法为主要法律表现形式,同时辅以少量的制定法。在法律适用时首先考虑以往类似案件的判例,将本案与判例比较,从中找到本案的法律规则或原则。基于该法律传统,HMRC直接在其首席长官下面设立总法律顾问和公职律师办公室(General Counsel and Solicitor),其长官负责 HMRC和英国财政部的各项税收法律政策,领导公职律师队伍。总法律顾问和公职律师办公室负责HMRC所有的法律服务,不论是直接由公职律师办公室提供的还是由私人部门提供的。其主要工作包括以下几项:

法国作为大陆法系的典型国家,制定法是其主要法律渊源,注重法典编纂,拥有条例清晰、概念明确的成文法典,在法律适用时首先考虑制定法的规定,并且运用法律解释达到制定法的完整性和适用性。基于该法律传统,法国国家税务局在内部设置了税收立法局、法律事务局等职能部门,工作人员按照公务员等级制度划分不同的级别。税收立法局主要负责税收相关法律法规的起草、制定等工作;法律事务部主要负责涉税复议、诉讼等外部纠纷以及部门内部相关争议纠纷等的应对、解决,同时也在各地方税务机关设置相应机构开展工作。 从美国、英国税务机关首席法律顾问以及法国税务机关实际承担这一职责的税收立法局和法律事务局来看,其不仅充当执法者的决策顾问,更是税收执法的实际决策者和具体执行人,均能代表各自税务机关在税收法律法规制定、解释和执行中,就其税收法律法规所作出的释义、执行、强制实施事宜提出法律意见,使该法律意见成为税务机关、其他政府部门和纳税人的税法指引和解释性意见。 总法律顾问及其职能部门在实际运营中不仅参与各自税务机关有关立法、执法、法律解释的全部事务,还在事先裁定、税法疑难问题建议等重要执法事项中起着决定性作用。在涉税诉讼等税务纠纷中,也是由该机构统一领导的公职律师处理所有的诉讼案件和非诉讼工作。他们能够实时研究法律的变化、趋势以及如何识别风险、评估风险、控制风险、转移风险甚至承担风险。这不仅有助于税法完善,还能够及时消除潜在风险隐患,从而确保将法律风险由事后补救变为事前预防、事中控制。 当前,我国正处于经济转型期,税制改革不断推进,税务机关很有必要借鉴发达国家的经验,形成我们自己的税收法律体系以应对税法体系不尽完善而引发的风险问题。目前,我国形成了以成文法为主体、判例法为指导的兼具大陆法系和英美法系特点的法律体系,这对探索我国税务机关建立总法律顾问制度体系提出系列具体要求,既要考虑成文法适用的社会效应,也要兼顾部分判例适用的社会效果。 二、我国税务机关建立 总法律顾问制度体系的构想 总法律顾问制度体系包含一系列制度规范,如总法律顾问和团队、工作流程、运作模式、组织架构、工作机制、制度保障、工作要求及目标等。下面结合总法律顾问制度的国际经验和我国税务机关机构设置,对税务机关总法律顾问制度提出构想。 推行总法律顾问制度首先要对总法律顾问的职能、机构和机制明确定位,其次对其工作团队、工作模式及工作流程等问题进行规范,以确保顺利推行。总法律顾问是以法律顾问团队为主体的法制机构的领导者,参与本单位有重大影响的行政事件决议(总法律顾问严格来说不能制定决策,而应就决策内容提出法律方面的意见建议),以事前防范和事中控制为主、事后补救为辅发表法律意见,保证决策的合法性。

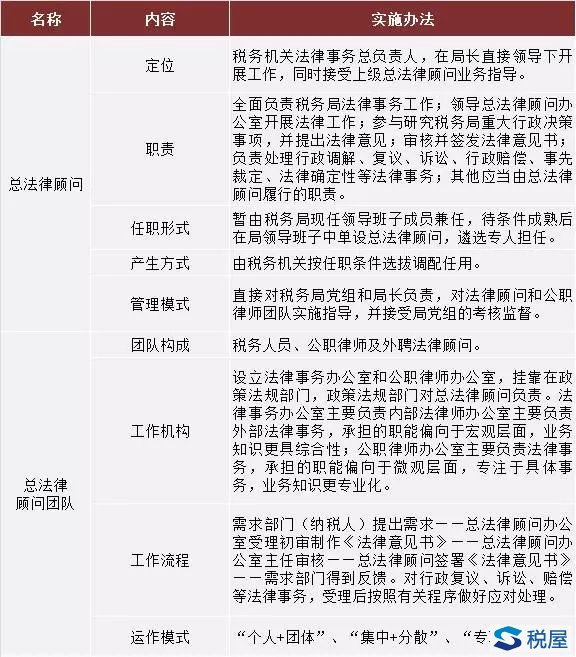

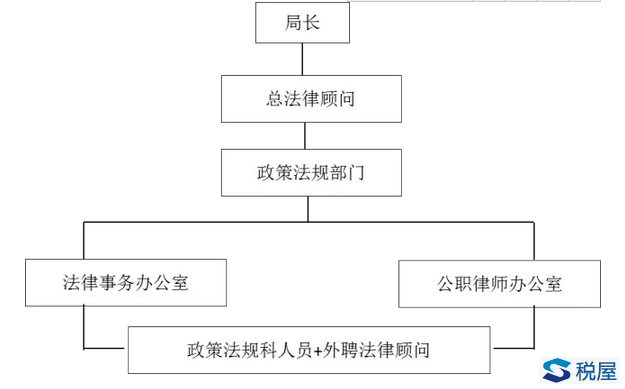

在职能整合方面,按照国外税务机关总法律顾问及其相应机构职能设置,我国税务机关总法律顾问及其下设的法律事务办公室和公职律师办公室不仅要充当税务机关执法者的决策顾问,更要作为税收执法的实际决策者和具体执行人,在税收法律法规制定、解释、执行以及维护税法权益方面发挥重要作用。 在人员配置方面,2015年初,国家税务总局在政策法规司设立了税务公职律师办公室,要求地方各级税务机关抓紧设立税务公职律师办公室。各级税务机关应在设立税务公职律师办公室的同时,加强对具有法律职业资格人员的选拔任用,对符合条件人员及时协助其向司法部门申请公职律师证书,并为其工作开展、能力提升创造必要条件。选取部分税收法治基础较好的地区推行税收总法律顾问制度试点,培养选拔一批既精通税收政策又精通法律法规的人才,担任所在地区税务机关总法律顾问,统一领导各级总法律顾问办公室和公职律师办公室开展工作。

总法律顾问制度的管理机制主要考虑总法律顾问制度的工作机制、制度保障、工作目标等方面。 在工作机制方面,税务系统内部实行“横向互动,纵向联动”的长效管理机制,建立健全定期通报案例、定期书面报告、定期工作成果备案、定期例会、考核奖惩、责任追究以及涉法涉诉事项登记机制等。 在制度保障方面,从制度建设上夯实基础,规范税务机关总法律顾问的选拨、使用和管理工作,充分发挥总法律顾问在促进依法行政中的积极作用。明确总法律顾问和总法律顾问团队的职责、工作流程、工作文书、奖惩措施等内容,保障总法律顾问试点工作有序推进。 在工作目标方面,建立总法律顾问制度要以事前防范法律风险和事中法律控制为主、事后法律补救为辅,努力实现执法风险最小化,执法成本最低化,提高全员法律遵从度和社会满意度。 三、结语 在税务领域引入总法律顾问制度是有效实现税收执法风险事前防范、事中应对和事后救济的顺时应势之举。国家税务总局提出到 2020年基本实现税收现代化,形成完备规范的税法体系、成熟定型的税制体系、优质便捷的服务体系、科学严密的征管体系、高效清廉的组织体系。实现这六大目标,必须在坚持依法治税的前提下,通过改革创新来推动和实现,使各项改革创新于法有据。逐步建立总法律顾问制度,充分发挥好系统内外法律顾问作用,对深入推进依法治税尤为重要。参考文献 [1] 梁俊娇,王颖峰 .美国联邦税务局的内部机构设置及对我国的借鉴 [J]. 中央财经大学学报,2009(4). [2] 滕祥志 .建立总法律顾问制度推动税收征管改革来源[N].经济参考报.2016(1). [3] 巴特 .税务机关怎样建立法律顾问和公职律师制度?[N].中国税务报.2015(12). [4]Attorney General's Office [EB/OL]. https://www.gov.uk/government/organisations/attorney-generals-office,2016-08-20. 作者单位:张义军 首都经济贸易大学 毛 雷 河南省焦作市国家税务局 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容