|

《企业会计准则第11号――股份支付》规范了企业按规定实施的职工期权激励计划的会计处理。我们一起扒一扒税会差异。

股份支付的范围和类别

准则

准则所称股份支付,是“以股份为基础的支付”的简称,是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。

税会差异

准则规定的股份支付包括职工和其他服务提供方。税法仅包括企业的技术骨干和高级管理人员,并且激励对象人数累计不得超过本公司最近6个月在职职工平均人数的30%。

准则

股份支付分为以权益结算的股份支付和以现金结算的股份支付。

以权益结算的股份支付,是指企业为获取服务以股份或其他权益工具作为对价进行结算的交易。

以现金结算的股份支付,是指企业为获取服务承担以股份或其他权益工具为基础计算确定的交付现金或其他资产义务的交易。

税会差异

会计上的股份支付包括两类,而税法仅包括权益工具。

权益工具的范围

准则

准则所指权益工具是指企业自身权益工具,包括企业本身、企业的母公司或同集团其他会计主体的权益工具。

税会差异

税法仅包括本公司的股权,授予关联公司股权的不纳入优惠范围。技术成果入股的股权奖励标的可以是技术成果投资入股到其他境内居民企业所取得的股权。

股权持有时间和行权时间

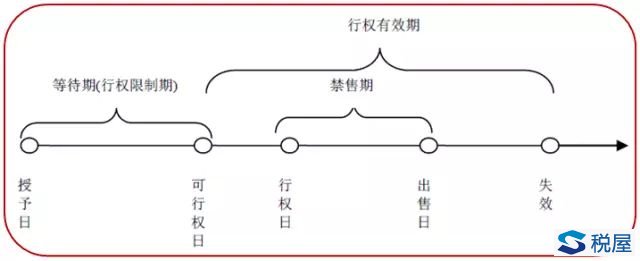

典型的股份支付通常涉及四个主要环节:授予、可行权、行权和出售。

准则

授予日,是指股份支付协议获得批准的日期。

等待期,是指可行权条件得到满足的期间。

可行权日,是指可行权条件得到满足、职工和其他方具有从企业取得权益工具或现金的权利的日期。

行权日,是指职工和其他方行使权利、获取现金或权益工具的日期。

税会差异

准则对股权持有时间没有具体规定。税法为实现员工与企业长期共同发展的目标,鼓励员工从企业的成长和发展中获利,而不是短期套利,因此对股权激励的持有时间作出限定:期权自授予日起应持有满3年,且自行权日起持有满1年;限制性股票自授予日起应持有满3年,且自限售条件解除之日起持有满1年;股权奖励自获得奖励之日起应持有满3年。

另外,对于行权时间。为体现股权激励计划的约束性,也便于税收管理,税法规定股票(权)期权自授予日至行权日的时间不得超过10年。 相关阅读 人才股权激励税收福利来了 人才股权激励税收福利来了(2) |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容