|

2016年1月,国际会计准则理事会(IASB)发布了《国际财务报告准则第16号——租赁》(IFRS 16),自2019年1月1日起实施。为推动我国企业会计准则与国际财务报告准则的趋同,财政部借鉴IFRS16,发布了《企业会计准则第21号——租赁(修订)(征求意见稿)》(以下简称“征求意见稿”,为分析方便,现行有效的租赁准则称为“原租赁准则”)。整体而言,征求意见稿和IFRS保持了较为一致的口径,但与旧租赁准则相比,发生了较多的变化,并将在税收上产生较大的影响,进而对企业的生产经营相应产生影响。 1 承租人租赁资产和租赁负债确认导致的税务处理变化 1、承租人租赁资产与负债的确认 征求意见稿对承租人租赁资产和负债确认的调整主要如下:

2、租赁资产与负债确认后的后续计量 在租赁资产进行账面确认后,租赁的后续计量也相应发生了变化,具体如下:

税屋提示——被遮挡部分为“期损益。” 3、租赁资产与负债确认带来的承租人税务影响 按照征求意见稿,对经营租赁的承租人而言,其也要如原租赁准则中融资租赁般确认租赁资产和租赁负债,从而带来了相应的后续计量的变化,即对经营租赁的承租人而言,也需要计提折旧、进行资产减值准备计提、确认相关利息费用,以及对可变租赁付款额进行调整。但根据现有企业所得税法,经营租赁下,承租方不确认相关资产,因此所得税法对相应的折旧、减值准备、利息确认都不予以认可;同时,对租赁(包括融资租赁和经营租赁)导致的可变租赁付款额带来的当期收益,由于并非实际收益,因此也在所得税法上不予认可,亦需要进行相应的纳税调整。

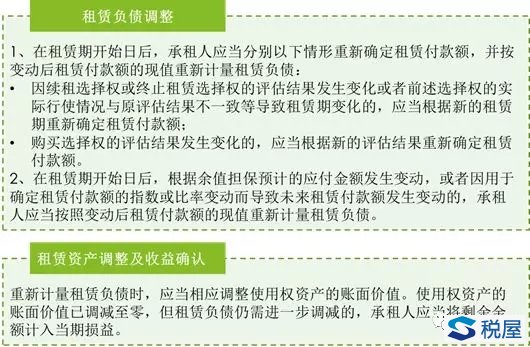

税屋提示——被遮挡部分为“期损益。” 2 租赁资产与租赁负债的调整变化产生的税务影响分析 1、租赁资产与租赁负债的调整变化 与原租赁准则不同的是,征求意见稿对租赁资产和负债在租赁期要求重新计量,具体包括:

税屋提示——被遮挡部分为“将剩余金” 2、租赁资产和负债调整的税务影响 按照原租赁准则,融资租赁资产入账后,承租人通常无需对租赁资产和负债的账面价值进行调整。但按照租赁准则征求意见稿,无论是融资租赁还是经营租赁,承租人都需要对租赁资产和租赁负债的账面价值进行相应调整,从而带来和税法处理不一致的问题。 3 租赁定义变化及税务影响 1、租赁定义的变化 就整体而言,无论是经营租赁还是融资租赁,其定义和原租赁准则并没有原则性的变化。然而,按照征求意见稿,存在如下情形的,仍有可能被确认为融资租赁,这一点和过去有一些变化。

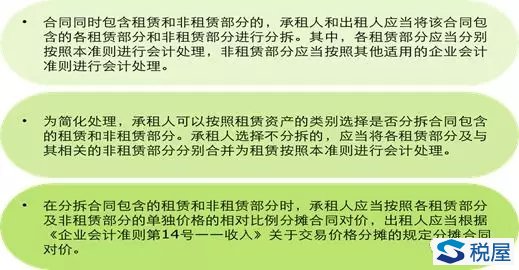

2、租赁定义变化的税务影响 由于征求意见稿对融资租赁的定义有一些细微的调整,可能会对企业的税务处理带来一些潜在的影响。具体而言: (1)由于企业所得税下并未对融资租赁做出相应的定义,因此我们可以理解税法中没有规定,可以从会计定义,因此,上述融资租赁定义的变化并不会对国内企业所得税的处理产生大的影响。然而,要注意,都跨境租赁,由于在税收协定中处理存在不一样的处理,因此,该定义的变化可能对预提所得税的缴纳产生影响。 (2)在增值税下,由于增值税相关规定中对融资租赁具备专门的定义,因此,上述融资租赁定义的变化,将导致税法和会计上对融资租赁定义的进一步偏离,从而给企业税务处理上带来相应的处理变化,并对企业如何争取处理融资租赁的增值税增加了一些协调的难度。 4 租赁合同处里变化及税务影响 1、租赁合同处理变化——租赁合同的分拆 征求意见稿对合同包含租赁和非租赁的情形也进行了特别规定,具体如下:

税屋提示——被遮挡部分为“分摊合同” 以下案例将可能有助于更好地理解上述租赁合同的分拆: 案例:出租人向承租人出租推土机、货车以及长臂挖掘机供承租人用于采矿经营,租赁期为4年。出租人同时同意在整个租赁期内对每个设备进行维护。合同总对价为CU600,000(分4期支付,每年支付CU150,000)以及取决于维护长臂挖掘机所需工时数的可变付款额。可变付款额最高不超过长臂挖掘机置换成本的2%。对价包含了针对每个设备的维护服务成本。 承租人根据新租赁准则将非租赁成分(维护服务)与每一项设备租赁分开并单独进行会计处理。承租人并未选择简便方法。 出租人和承租人得出结论认为推土机租赁、货车租赁和长臂挖掘机租赁均分别代表单独的租赁成分,并最终得出结论认为合同存在3个租赁成分与3个非租赁成分(维护服务);承租人按照各租赁部分及非租赁部分的单独价格的相对比例分摊合同对价,而出租人则应采用收入准则来分摊合同中的对价。 现实中存在若干供应商为类似的推土机和类似的货车提供维护服务。因此,这2项租赁设备的维护服务存在可观察的单独价格。承租人能够确定推土机和货车的维护服务的可观察单独价格分别为CU32,000和CU16,000(假设其具有与出租人订立的合同相似的付款条款)。长臂挖掘机是高度专门化的设备,因此其他供应商并不租赁类似的挖掘机或提供相关维护服务。尽管如此,出租人为向其购买类似长臂挖掘机的客户提供为期4年的维护服务合同。这4年维护服务合同的可观察对价为固定金额CU56,000(在4年内支付),以及取决于维护长臂挖掘机所需工时数的可变付款额。可变付款额最高不超过长臂挖掘机置换成本的2%。因此,承租人估计长臂挖掘机维护服务的单独价格为CU56,000加上任何的可变付款额。承租人能够确定推土机、货车和长臂挖掘机租赁的可观察单独价格分别为CU170,000、CU102,000和CU224,000。 承租人将合同中的固定对价(CU600,000)分摊至各个租赁与非租赁成分,具体如下:

2、租赁合同分拆的税务影响 按照税法规定,对租赁合同中存在租赁部分和非租赁部分的,可能构成增值税相关规则下的混合销售和兼营,从而分别适用相应的税收规则。而按照征求意见稿,企业可选择对租赁合同不分拆,这将带来税务处理上的困境。例如,在构成兼营的情况下,租赁和非租赁部分适用不同的增值税税率,不分拆可能导致从高适用增值税税率。而在按征求意见稿对租赁和非租赁进行分拆时,其分拆的收入可能未必符合正常增值税规则下的相关收入,一旦租赁和非租赁部分存在税差,也会带来后续的增值税处理问题。 简单而言:分拆难,不分拆也难! 5 租赁准则变化下的企业经营影响 1、税务处理导致的报表影响 按照征求意见稿,由于经营租赁方要确认租赁资产和负债,相应地要在账面确认折旧和利息,并且,在租赁期内,折旧和利息会呈现前高后低的情况。而按照所得税法的要求,只认可实际支出的租金,按照实践操作,该租赁通常会呈较为直线法的支付方式,这将导致和会计上计算的折旧及利息产生差异,从而在租赁前期会产生较大的递延所得税资产,并对资产负债表和利润表产生影响。 2、合同处理 由于租赁准则定义的变化,一些原来作为经营租赁处理的合同,在税法下要作为融资租赁处理,尤其在涉及跨境租赁时,企业更需要审慎对待此类合同,并梳理此类合同带来的潜在税务影响。 对于已签核待签的具备租赁和非租赁成分的租赁合同,企业也要详细分析其对企业的税务处理带来的影响,并相应进行前期安排,避免带来后期税务处理上来的不变。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容