|

一、增值税优惠 (一)政策依据: 根据《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》规定:“一、下列项目免征增值税 …… (二十六)纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务。 1.技术转让、技术开发,是指《销售服务、无形资产、不动产注释》中‘转让技术’、‘研发服务’范围内的业务活动。技术咨询,是指就特定技术项目提供可行性论证、技术预测、专题技术调查、分析评价报告等业务活动。 与技术转让、技术开发相关的技术咨询、技术服务,是指转让方(或者受托方)根据技术转让或者开发合同的规定,为帮助受让方(或者委托方)掌握所转让(或者委托开发)的技术,而提供的技术咨询、技术服务业务,且这部分技术咨询、技术服务的价款与技术转让或者技术开发的价款应当在同一张发票上开具。 (二)备案程序: 试点纳税人申请免征增值税时,须持技术转让、开发的书面合同,到纳税人所在地省级科技主管部门进行认定,并持有关的书面合同和科技主管部门审核意见证明文件报主管税务机关备查。 (三)发票开具: 商品编码选40101专利技术享受优惠选“是”,税率“免税”

(四)申报表填写: 一般纳税人申报表附表:《增值税减免税申报明细表》中技术转让、技术开发免征增值税优惠(减免性质代码:01021202)

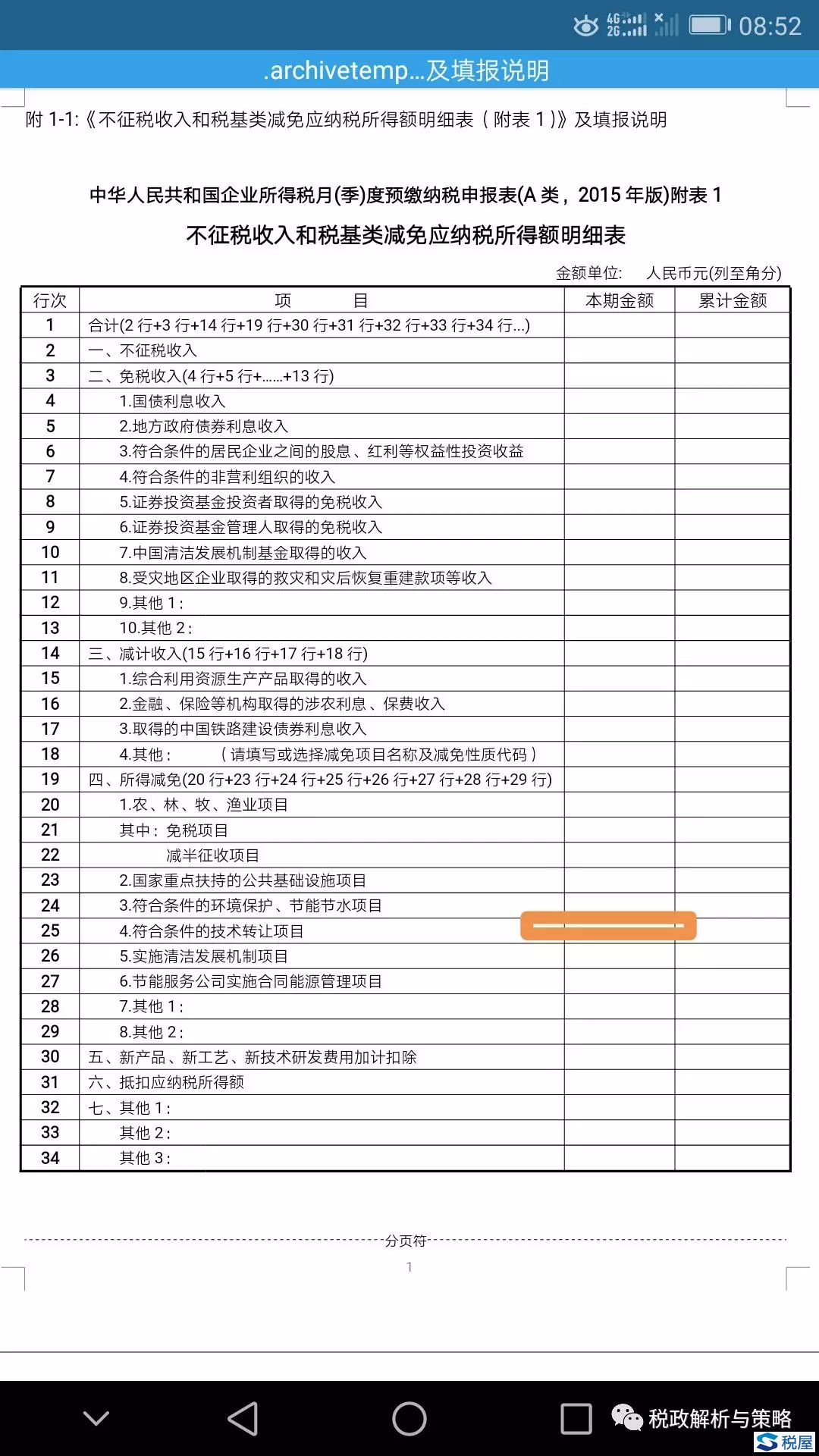

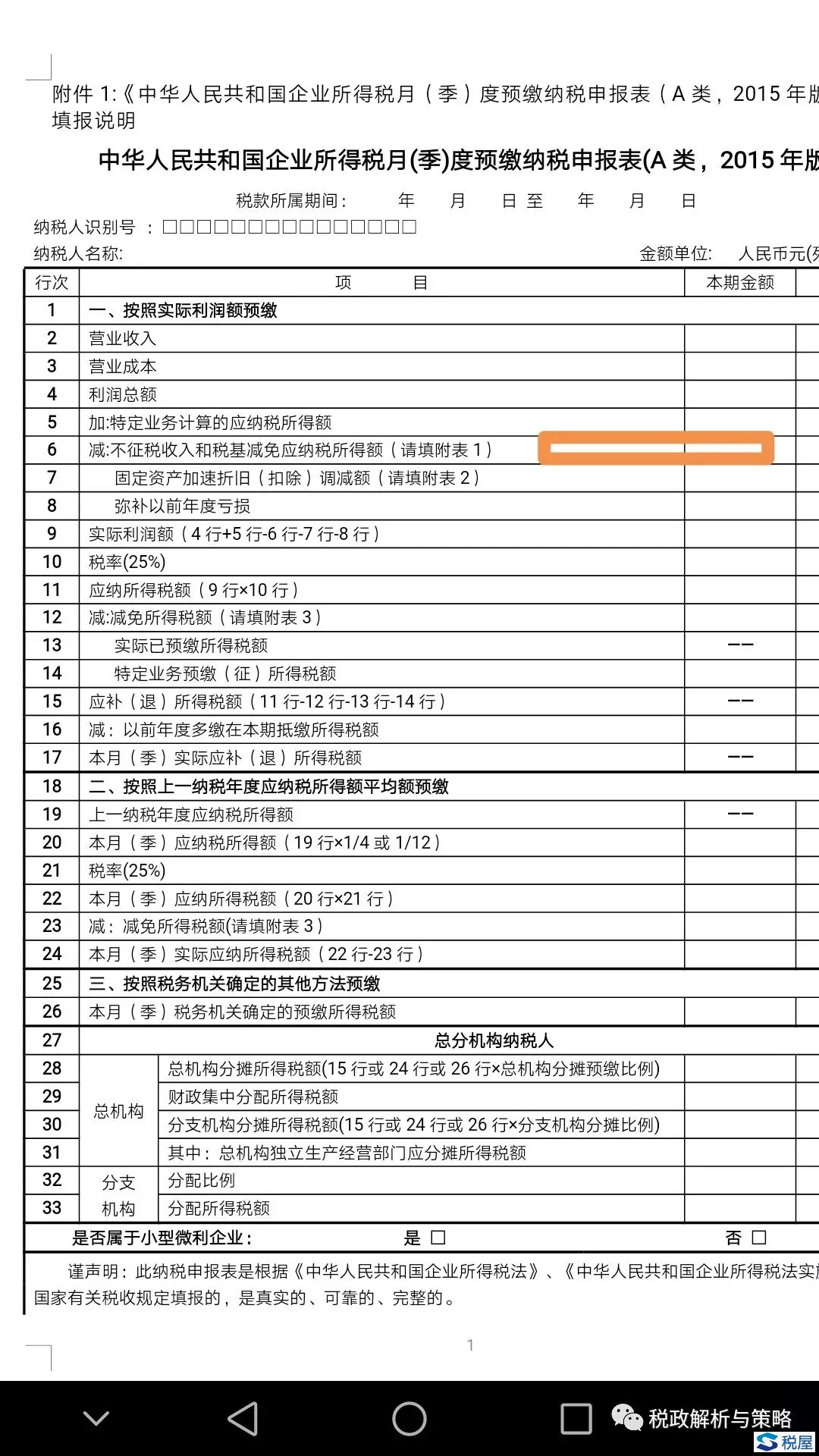

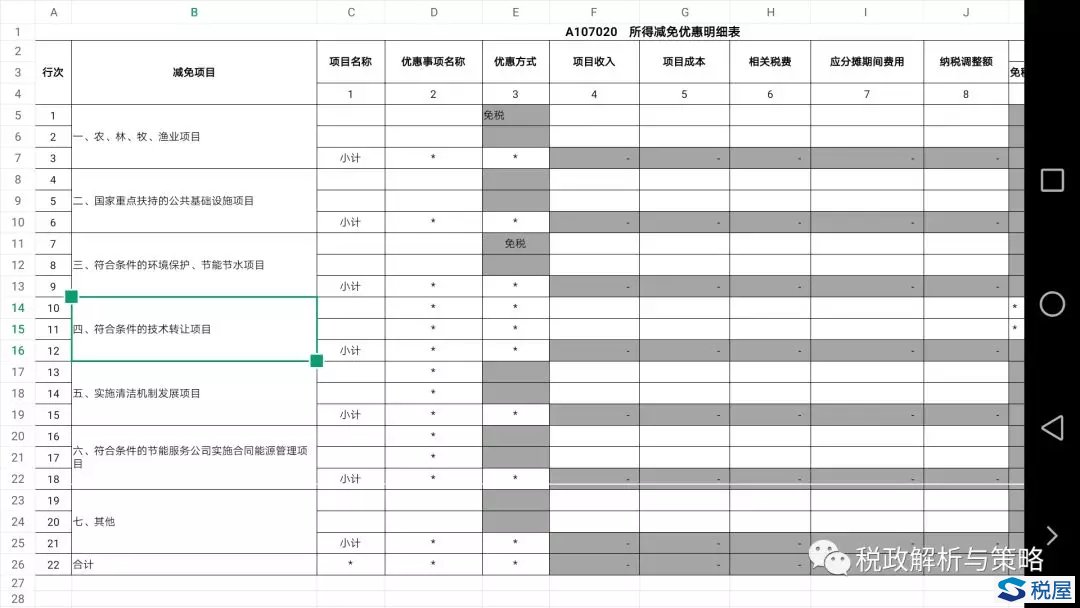

二、所得税优惠 (一)政策依据: 1、根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第二十七条规定:“企业的下列所得,可以免征、减征企业所得税: …… (四)符合条件的技术转让所得。” 2、根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第九十条规定:“企业所得税法第二十七条第(四)项所称符合条件的技术转让所得免征、减征企业所得税,是指一个纳税年度内,居民企业技术转让所得不超过500万元的部分,免征企业所得税;超过500万元的部分,减半征收企业所得税。” 3、根据《财政部 国家税务总局关于居民企业技术转让有关企业所得税政策问题的通知》(财税〔2010〕111号)第四条规定:“居民企业从直接或间接持有股权之和达到100%的关联方取得的技术转让所得,不享受技术转让减免企业所得税优惠政策。” 根据《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第一百零九规定:“企业所得税法第四十一条所称关联方,是指与企业有下列关联关系之一的企业、其他组织或者个人: (一)在资金、经营、购销等方面存在直接或者间接的控制关系; (二)直接或者间接地同为第三者控制; (三)在利益上具有相关联的其他关系。” 三、技术转让应签订技术转让合同。其中,境内的技术转让须经省级以上(含省级)科技部门认定登记,跨境的技术转让须经省级以上(含省级)商务部门认定登记,涉及财政经费支持产生技术的转让,需省级以上(含省级)科技部门审批。 (二)技术转让所得计算 技术转让所得=技术转让收入-技术转让成本-相关税费 技术转让收入是指当事人履行技术转让合同后获得的价款,不包括销售或转让设备、仪器、零部件、原材料等非技术性收入。不属于与技术转让项目密不可分的技术咨询、技术服务、技术培训等收入,不得计入技术转让收入。 技术转让成本是指转让的无形资产的净值,即该无形资产的计税基础减除在资产使用期间按照规定计算的摊销扣除额后的余额。 相关税费是指技术转让过程中实际发生的有关税费,包括除企业所得税和允许抵扣的增值税以外的各项税金及其附加、合同签订费用、律师费等相关费用及其他支出。” (三)所得税优惠主要留存备查资料:(不须到税局备案) 1.所转让的技术产权证明; 2.企业发生境内技术转让: (1)技术转让合同(副本); (2)技术合同登记证明; (3)技术转让所得归集、分摊、计算的相关资料; (4)实际缴纳相关税费的证明资料; 3.企业向境外转让技术: (1)技术出口合同(副本); (2)技术出口合同登记证书或技术出口许可证; (3)技术出口合同数据表; (4)技术转让所得归集、分摊、计算的相关资料; (5)实际缴纳相关税费的证明资料; (6)有关部门按照商务部、科技部发布的《中国禁止出口限制出口技术目录》出具的审查意见; 4.转让技术所有权的,其成本费用情况;转让使用权的,其无形资产费用摊销情况; 5.技术转让年度,转让双方股权关联情况。 (四)预缴申报 在开票的当季预缴所得税表附表一第25栏“符合条件的技术转让项目”当A>=500,填入(A-500)*50%+500;当A<500,填入A。

附表一填后,数据将自动导入预缴所得税表第6栏“减:不征税收入和税基减免应纳税所得额”。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容