|

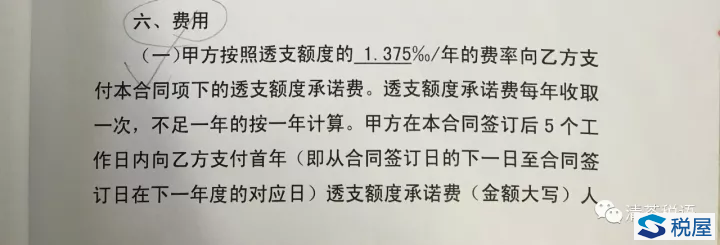

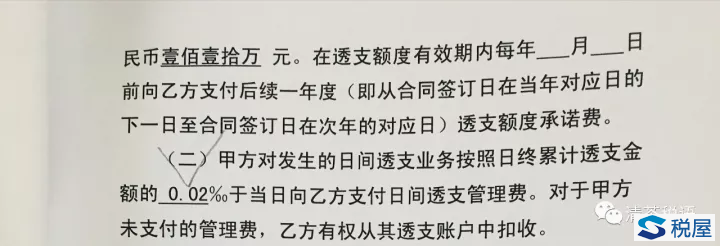

前几天跟同行探讨业务,谈到银行业的增值税涉税风险,同行说:银行业目前最大的风险是贷款利息拆分成咨询费、投融资顾问费。今天果然遇到类似问题。 咨询问题的是一家金融保险企业,企业与银行签订合同,在固定额度内透支借款,银行按额度收取透支额度承诺费并给企业开具增值税专用发票,企业说,不管透不透资这个费用都要收,企业问透支额度承诺费算不算与贷款直接相关的费用,已取得专票的进项税额能否抵扣。 “透支额度承诺费”,好新鲜的一个金融名词,差点忘记我曾经的专业是MBA in Finance。下面是合同相关条款:

百度,只有“贷款承诺费”,无“透支额度承诺费”,按照度娘解释,贷款承诺费,是指银行对己承诺贷给顾客而顾客又没有使用的那部分资金收取的费用。也就是说,银行已经与客户签订了贷款意向协议,并为此作好了资金准备,但客户并没有实际从银行贷出这笔资金。承诺费就是对这笔已经做出承诺但没有贷出的款项所收取的费用。承诺费由于是顾客为了取得贷款而支付的费用,因此,构成了贷款价格的一部分。 “透支额度承诺费”不过是“贷款承诺费”的别名而已,就是贷款服务的一部分,而贷款服务的进项税额不得从销项税额中抵扣。 企业说,对于透支额度承诺费的进项税额,现在行业处理有抵扣的也有不抵扣的,因财税【2016】36号文件规定,纳税人接受贷款服务向贷款方支付的与该笔贷款直接相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。企业判断不好这个费用是不是与贷款直接相关的费用。 当然是与贷款直接相关的费用,而且就是贷款价格的一部分。 在讨论问题的时候,同行问:假如企业坚持认为这只是违约金,假设真没贷出一分钱,比如企业原计划要投资一项目,需贷2亿,现计划有变,项目取消。 例子有些极端,但并非不可能。可如果企业真没贷出一分钱,整个业务过程就没有应税行为发生,也不属于增值税增值税范围,既然不属于增值税征税范围,就不能开具增值税专用发票,企业依然不能也无法抵扣。 结论:透支额度承诺费作为贷款服务的一部分,其进项税额不得从销项税额中抵扣。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容