|

伴随财税[2016]36号文件出台,2016年5月1日起,房地产和建安企业告别营业税征管时代,随着增值税时代到来,财政部和税务总局陆续出台针对这两大行业增值税征管规定,增值税申报和征收管理步入正轨,但针对这两大行业增值税财务核算一直没有国家层面统一规定。2016年12月3日,伴随财政部的财会[2016]22号文件出台,这一问题得到彻底解决。针对这两大行业运营特点和增值税征管要求,应掌握哪些必备的增值税财务核算知识才能有效应对实务中业务需要,很多财务人员还很茫然。本文结合房地产和建安企业增值税征管需求和行业运营特点,归纳如下:

一、总体核算变化。

1、名称变更:原“营业税金及附加”科目改为“税金及附加”,利润表原“营业税金及附加”项目改为“税金及附加”。科目及专栏名称与缴纳有关术语由“交”替代“缴”。

2、一般纳税人核算专栏设置变化。“应交税费”一级科目下设10个明细科目,“应交税费—应交增值税”明细科目下设10个专栏。

3、取消原“应交税费—增值税检查调整”明细科目。

4、视同销售会计处理变化。原视同销售处理按成本价转成本,按计税价格(或市场售价)核算增值税,不核算收入;新规定与销售做同样处理。

5、月末与缴纳变化。新准则体系下,不再包括未交增值税部分,应纳增值税交纳时不再区分是本期还是上期的增值税,一律在“应交税费—应交增值税(已交税金)”科目核算。

二、预交的帐务处理。

房地产和建安企业行业运营特点决定其均存在异地施工和开发,先收取预收款,后确认收入现象,收入确认和增值税缴纳存在错位问题。如何处理好不同计税方式下工程量计量、收入确认、增值税预交和应纳税的财务核算至关重要。

1、简易计税。

核算科目“应交税费—简易计税”:

核算一般纳税人简易计税下增值税计提、扣减、预缴、缴纳等业务。本科目既核算一般纳税人简易计税下应纳税额计提,也核算差额计税的扣减,特定情形的预缴,及申报后缴纳。发生纳税义务在贷方;简易计税允许差额计算销售额的,可扣减的应纳税额在借方;建安企业异地提供建筑服务、房地产企业预收款方式销售自行开发房地产项目需预缴增值税的,实际预缴数在借方;按规定在机构所在地缴的简易计税下应纳税额在借方。建议一般纳税人本科目下设“计提”、“扣减”、“预交”、“缴纳”等明细科目。

建筑企业简易计税:

计提业务:

例1:A建筑公司为一般纳税人,所属甲工程项目为2016年4月30日前开工老项目,项目所在地与其机构所在地在同一县。A公司对本项目选简易计税,已履行备案。暂不考虑分包款计量和支付。

2016年11月,甲项目经业主确认已完工程量1030万元,假定尚未发生纳税义务。

借:应收账款 1030万元

贷:工程结算 1000万元

应交税费—待转销项税额 30万元

12月6日,收到工程款824万元,向业主开专用发票,金额800万元,税额24万元。

借:银行存款 824万元

贷:应收账款 824万元

借:应交税费—待转销项税额 24万元

贷:应交税费—简易计税—计提 24万元

扣减业务---建安企业取得建筑分包方的发票:

例2:仍以例1为例,假定甲项目劳务分包单位已完工程量103万元,A公司于11月对其计量,但尚未付款,也未取得分包单位开的发票。12月9日向其付款82.4万元,取得对方开的增值税普通发票。

借:工程施工—合同成本—人工费 103万元

贷:应付账款 103万元

借:应付账款 82.4万元

贷:银行存款 82.4万元

借:应交税费—简易计税—扣减 2.4万元

贷:工程施工—合同成本—人工费 2.4万元

即先按价税合计数计入成本费用(如工程施工),待取得扣减凭证时,通过扣减简易计税的应纳税额,同时冲减成本费用(如工程施工),实现部分价税分离。

预缴及缴纳:

例3:以例1为例,A公司2017年1月应向主管税务机关申报缴纳12月应纳税额24万元。

借:应交税费—简易计税—缴纳 24万元

贷:银行存款 24万元

假定甲项目所在地与A公司注册地不在同一县,需在建筑服务发生地预缴增值税款。

借:应交税费—简易计税—预交 24万元

贷:银行存款 24万元

2、一般计税。

核算科目“应交税费—预交增值税”:

核算一般纳税人一般计税项目的建安企业提供建筑服务、采用预收款方式销售自行开发的房地产项目应预缴的增值税额。只有按税法规定实际预缴的税款,才计入“应交税费—预交增值税”科目借方,本科目按收付实现制原则核算,预缴前无需计提。

建筑公司一般计税差额预缴:

例4:A建筑公司注册在A市B区一般纳税人,所属甲项目位于A市B区适用一般计税,2016年9月8日自业主收取工程进度款3330万元,并向其开专用发票,金额3000万元,税额330万元。9月15日向分包方付工程款1110万元,并取得分包单位开的专用发票,金额1000万元,税额110万元。

本月甲项目应向B区主管税务机关预缴增值税及附加:

增值税:(3330—1110)÷1.11×2%=40万元

城建税:40×7%=2.8万元

教育费附加:40×3%=1.2万元

地方教育费附加:40×2%=0.8万元

预缴后根据完税凭证:

借: 应交税费—预交增值税 40万元

—应交城建税 2.8万元

—应交教育费附加 1.2万元

—应交地方教育费附加 0.8万元

贷:银行存款 44.8万元

三、纳税义务发生后的预交处理。

一般计税项目预缴增值税后,按规定允许抵减其应纳税额的,月末应将“应交税费—预交增值税”科目余额转入“应交税费—未交增值税”科目借方,需专门期末结转,实现已预缴增值税抵减应纳税额。但房地产企业预缴增值税后,应至纳税义务发生时才可转。

小规模纳税人和一般纳税人选简易计税项目预缴税款抵减,通过直接借记“应交增值税”和“简易计税”明细科目实现,一个明细科目自然抵减,无需专门账务处理。

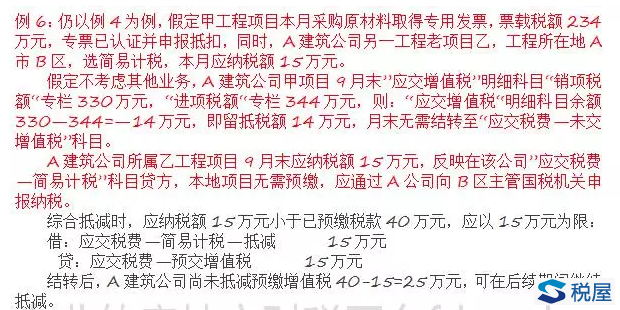

例5:仍以例4为例,假定不考虑其他业务,A建筑公司所属甲项目9月末“应交增值税”明细科目“销项税额”330万元,“进项税额”110万元,则:“应交增值税”明细科目余额330-110=220万元,9月末应先通过“转出未交增值税”专栏将此220万元应纳税额转入“未交增值税”明细科目贷方:

借:应交税费—应交增值税(转出未交增值税) 220万元

贷:应交增值税—未交增值税 220万元

然后将已预缴40万元增值税,转入“未交增值税”明细科目借方:

借:应交税费—未交增值税 40万元

贷:应交税费—预交增值税 40万元

这样,实现A公司甲项目本月预缴增值税的抵减,“未交增值税”明细科目贷方余额180万元,反映该公司9月税款所属期应补税额,应于10月申报期向B区国税机关缴纳。

四、预缴增值税抵减实操中应关注问题。

1、同一纳税人不同计税项目预缴税款,可否综合抵减其应纳税额?

同一纳税人不同工程项目或开发项目,既有选简易计税,又有一般计税,简易计税项目已预缴增值税可否抵减一般计税项目应纳税额?反之是否亦然?

国家层面:财税[2016]36号,税务总局2016年第14号、16号、17号、18号公告均明确规定,纳税人预缴增值税税款,可凭完税凭证在纳税义务发生后增值税应纳税额中抵减,抵减不完,结转下期继续抵减。即纳税人预缴税款可自应纳税额中抵减,没要求纳税人内部组成单元工程项目或开发项目。

地方层面:河北和海南等省均规定不同计税项目已预缴税款可综合抵减。

2、同一纳税人不同业务预缴税款可否综合抵减?

如,房地产企业已预缴增值税,可否抵减其出租本地不动产应纳税额?建筑业企业异地施工已预缴增值税,可否抵减其周转材料租赁收入应纳税额?答案是肯定的。

例7:续例6,假定A建筑公司9月公司本部及甲乙项目部发生出租不动产、出租施工机械等一般计税业务,按税法确定应纳税额30万元。

首先将应纳税额30万元转至“应交税费—未交增值税”科目贷方,其次按孰低原则,以尚未抵扣完的预缴增值税25万元抵减,应补税额5万元申报后缴纳:

借:应交税费—未交增值税 25万元

贷:应交税费—预交增值税 25万元

3、“预交增值税”报表列示。

房地产企业已预缴未发生纳税义务和建安企业异地的一般计税项目,“应交税费—预交增值税”有余额是可能的。从新增值税规定精神及”预交增值税”业务实质考虑,宜将其在资产负债表中”其他流动资产”或”其他非流动资产”项目列示。 |