|

“人均税负过万”的消息,从发布至今,一直广受关注。 “当下中国的‘税负’问题无法回避。”对于目前普通民众的“税负痛感”,全国政协委员、财政部科学研究所所长贾康如此表述。 在贾康看来,这关键是由于间接税比重过高、税制应有的再分配功能明显偏弱。 “中国‘税负压力’优化,关键既不在于降低宏观税负,也不在于指出宏观税负人均指标与‘企业上交90%税收’在直观形式上的不对应,而在于如何使实际的‘税负压力’从社会整体到单个居民的结构分布合理化。”贾康说。 “人均税负过万”的消息,是今年年初中国社科院财经战略研究院《财政政策报告2013/2014》发布会上透露的。 宏观税负数据具有什么价值?与国际水平是否有可比性? 根据今年两会期间财政部上报全国人大审议的预算案草案,《第一财经日报》记者计算发现,根据窄、中、宽三个口径,算出2013年我国的宏观税负分别约为19.4%、22.7%和33%。 贾康认为,作为相对数的财政收入/GDP之比,如以这一指标按国际货币基金组织(IMF)统计口径和国际比较,我国目前水平不超过35%,属发展中国家平均水平,明显低于发达经济体,不存在宏观税负过高问题。 中国社科院财经战略研究院院长高培勇在《财政政策报告2013/2014》发布会现场,也曾表示,现在更需关注的是哪些人群承担了最重的税负。

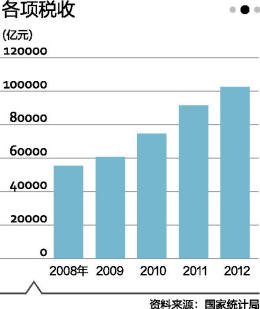

去年宽口径宏观税负约33% 宏观税负存在窄、中、宽三个口径。窄口径的宏观税负一般是指税收收入占GDP比重,中口径的宏观税负一般是指财政收入占GDP的比重,财政收入包括了税收收入和非税收入之和,宽口径的宏观税负则是政府所有收入占GDP比重。在我国,政府财政收入包括了公共财政收入、政府性基金收入、国有资本经营收入和社会保险基金收入。 财政部今年1月份公布的数据显示,去年我国税收收入为11.05万亿元,比上年增长9.8%。今年3月5日,财政部提交全国人大审议的预算案显示,去年全年的公共财政收入约为12.9万亿元,政府性基金收入约为5.2万亿元,国有资本经营收入约为0.17亿元,社会保险基金收入约为3.5万亿元。 与此对应的是,国家统计局数据显示,去年我国的GDP总额为56.9万亿元,但中国人均GDP水平偏低。 按照上述数据,据《第一财经日报》记者计算,我国去年窄、中、宽口径的宏观税负分别约为19.4%、22.7%和33%。 贾康认为,所谓“人均税负”,在此实指政府财政收入的人均量值,或可称为“人均财政收入”,“把政府收入分摊于全体社会成员,引出‘人均税负’概念,学理上按说也并不为错,但就此概念对百姓的感受而言,却与‘人均财政收入’的表述有了重大区别。” 他认为,税收“负担”概念量化到具体的每一个人,很容易引发民众的“税负痛苦”或“税收厌恶”,决不如“收入”概念的人均量化那样容易被人们欣然接受。“同一件事情,仅由于有两种表述,便可能形成两种大相径庭的民众感受与舆情向背。” 不过,对于“国际可比口径”的说法,中国社科院财经战略研究院研究员杨志勇则认为,我国与发达国家存在汇率选择等诸多不同,国民所能承担的税负或财政收入不能够直接进行比较。 从宽口径宏观税负看,这一数字基本与往年持平,此前多位财税领域学者均向记者表示,从数字上看,我国的宏观税负并不比OECD(经合组织)成员更高,现在基本稳定在32%、33%的水平。 贾康认为,真正有意义的指标,还是作为相对数的财政收入/GDP之比,即“宏观税负”,它反映的是某一经济体在特定发展阶段、特定经济体制和财税制度之下的政府资源(财力)集中度,可借此具体分析该经济体“以政控财,以财行政”的财政分配相关特点和政府作用空间。

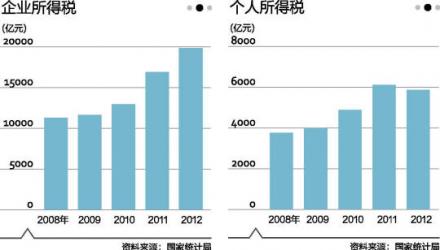

谁承担最重税负 贾康则认为,目前我国间接税占全部税收的七成,应在总体税制结构中适当地、逐步地提升直接税的调节作用,以及提高直接税收入占全部税收收入的比重,让有支付能力的较高收入阶层直接税缴纳,以此相应替代间接税收入,降低全社会成员的税收痛苦总体水平。 国家税务总局税科所研究员付广军撰文指出,人均税负应采用全国税收收入除以人口数,并不是个人实际缴纳的税收平均数,中国纳税人分成企业法人和自然人。 针对中国社科院报告称“九成以上的税收来自企业缴纳”,他认为,一般而言,人均国民收入水平较低条件下,税收主要来自于法人企业;随着人均国民收入水平提高,来自于自然人的税收会扩大。 杨志勇认为,人均税负的确不是个人实际缴纳。但税收负担最终会落在个人头上,“企业是虚拟物,不会是税收的最终归宿。” 贾康指出,据测算,我国间接税收入在全部税收收入的比重很高,接近70%,明显高于其他经济体尤其是较发达市场经济体的一般情况,所以我国的消费大众实际上成为向国库作税收贡献的主要群体,这一点也是与其他经济体情况相比形成重大差异的现阶段的“特殊国情”。 他认为,在现阶段我国消费大众中的大多数是低中收入阶层,由于他们的恩格尔系数较高,在消费环节承担税负、作出利益让渡,很大程度上是属于基本生活资料层次上的利益让渡,因而“痛苦程度”也就较高。 “为了回应公众诉求,降低实际的‘税收痛苦’程度,随着经济发展、收入水平提升和收入差距扩大的矛盾问题凸显,我国在总体税制结构中应适当地、逐步地提升直接税的调节作用,以及提高直接税收入占全部税收收入的比重。”贾康表示。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容