|

增值税征税范围的框架

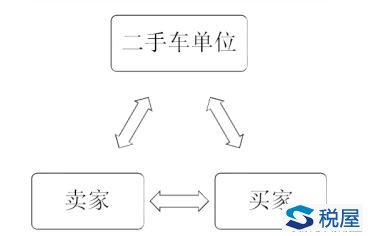

一 、增值税征税范围特殊规定之特殊项目(注意考察重点变化) (1)、货物期货,应当征收增值税,在期货的实物交割环节纳税。 交割时采取由期货交易所开具发票的,以期货交易所为纳税人;交割时采取由供货的会员单位直接将发票开给购货会员单位的,以供货会员单位为纳税人。 (2)、对增值税纳税人收取的会员费收入不征收增值税。 (3)、各燃油电厂从政府财政专户取得的发电补贴不属于价外费用,不征收增值税。 (4)、供电企业利用自身输变电设备对并入电网的企业自备电厂生产的电力产品进行电压调节,收取并网服务费,属于提供加工劳务,应当征收增值税。 (5)、经批准允许从事二手车经销业务的纳税人,收购二手车时将其办理过户登记到自己名下,销售时再将该二手车过户登记到买家名下的行为,属于销售货物的行为,应按照现行规定征收增值税。

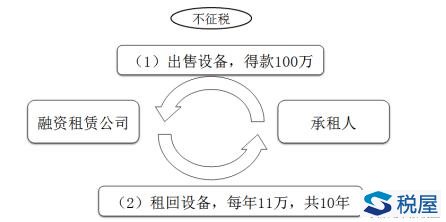

(6)、关于罚没物品征免增值税问题:执罚部门和单位查处的具备拍卖条件、不具备拍卖条件以及属于专营的财物,取得的收入如数上缴财政,不予征税。购入方再销售的照章纳税。 (7)、按照现行增值税政策,纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。 (8)、根据现行增值税有关规定,融资性售后回租业务中,承租方出售资产的行为,不属于增值税的征收范围,不征收增值税。

(9)、航空运输企业已售票但未提供航空运输服务取得的逾期票证收入,按照航空运输服务征收增值税。 (10)、根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《营改增》第十四条规定的用于公益事业的服务,不征收增值税。 (11)、药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药,不属于增值税视同销售范围。 (12)、纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

(13)、存款利息。 (14)、被保险人获得的保险赔付。 (15)、房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。 (16)、单用途商业预付卡(“单用途卡”)业务: ①售卡方(售卡):销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳增值税,可以开具普通发票,不得开具增值税专用发票; ②售卡方(收佣):因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税; ③销售方(提供服务):持卡人使用单用途卡购买货物或服务,销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票; ④销售方(结算):在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,不得开具增值税专用发票;

(17)、支付机构预付卡(多用途卡)业务: A.支付机构: (售卡)销售多用途卡、接受多用途卡充值,不缴纳增值税,不得开具增值税专用发票。(收佣)支付机构因发行或者受理多用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税。 B.特约商户: (提供服务)持卡人使用多用途卡,特约商户应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。 (结算)特约商户收到支付机构结算的销售款时,应向支付机构开具增值税普通发票。 【例题·单选题】下列各项业务中,属于增值税征收范围的是( )。 A.邮局销售报刊杂志 B.增值税纳税人收取会员费收入 C.转让企业全部产权涉及的应税货物的转让 D.燃油电厂从政府财政专户取得的发电补贴 【答案】A |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容