|

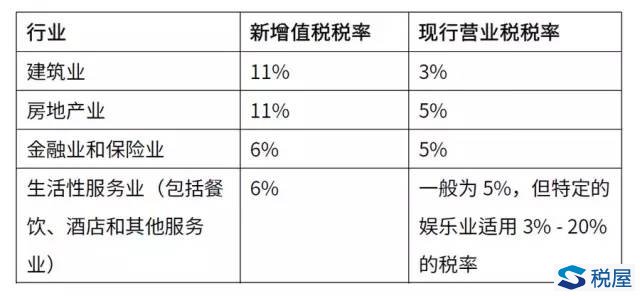

背景 2016年3月5日,在十二届全国人大四次会议开幕式上,国务院总理李克强作政府工作报告,宣布今年全面实施营改增,从5月1日起,将房地产及建筑业、金融服务及保险业和生活性服务业(包括医疗业,酒店业、餐饮业和娱乐业等)重要行业同时纳入营改增试点范围。 营改增是国家财税体制改革的重要组成部分,政府工作报告相关内容的发布与实施将彻底完成十二五计划中以增值税取代营业税的目标,意味着增值税将适用于销售及进口货物以及提供服务及进口服务等所有环节,而营业税从此将退出历史舞台。 增值税全面实施后,在全世界160多个实施增值税或相似税种的国家中,中国将成为增值税税基范围最广的国家。与国际通行增值税税制相比,我国增值税体系将独树一帜,就金融业而言,增值税将适用于所有金融服务(包括利息收入);而在房地产业,增值税不仅将适用于B2B(企业对企业)或B2C(企业对个人)的交易,同时也将适用于C2C(个人对个人)的交易,这些处理方式在其他增值税国家均不存在先例。如果我国营改增进展顺利,其他国家有可能效仿中国从而扩大其增值税的应税范围。 值得注意的是,增值税改革是对宏观经济有重大影响的政策。2015年,房地产业营业税收入占全国营业税收入的比例为31.6%(6,104亿元),建筑业营业税收入占比为26.6%(5,136亿元),金融业营业税收入占比为23.6%(4,561亿元)。由此可以看出,此次增值税扩围将对国家经济产生自营改增实施以来最大的影响1。 根据中国国际金融有限公司(中国第一家合资投资银行)的报告,当所有企业都完成营改增后,企业从增值税改革中得到的节税额估计会达到9,000亿人民币(约为GDP的0.4%)。除此一般节税效果以外,有的行业受到的影响要比其他行业更大。例如,房地产及建筑业适用11%的增值税税率(代替以前5%和3%营业税税率),就很可能对房地产市场产生各种影响,包括定价、项目盈利能力和市场情绪等。 实施日期 2016年5月1日起,所有尚未实施增值税的行业都将纳入营改增的试点范围。根据国际惯例,同时考虑到目前仍未纳入营改增范围的行业复杂性,这样的时间安排将对企业和税务机关顺利实行增值税改革构成极大挑战。然而,许多企业早已为此变革进行了长时间的准备,并正积极迎接这一重大时刻的到来。此外,该时间安排与之前营改增行业政策给予的准备时间是基本一致的。 各行业所适用的增值税税率 尽管李克强总理的政府工作报告中未明确说明营改增剩余行业将适用的增值税税率,然而预期的增值税税率之前已经充分讨论过。根据各种公开报道,我们在下表中列出了这些行业适用的增值税税率以及现行营业税税率。由于增值税实际上是基于差额(销项减进项)来计算的,而营业税是基于总额(仅销项)来计算的,所以单纯将新税率和老税率进行比较是没有意义的:

具体实施细则随后发布 李克强总理的政府工作报告预计具体的实施细则将在近期发布。在实施细则发布时,毕马威将会另外发行中国税务快讯来进一步跟进。 全国范围同时实施 在增值税改革试点初期,营改增最先在上海试行,随后扩展到北京以及其他省市。营改增后期已不再采用上述分地域性阶段实施的方法,取而代之的是全国同时实施模式,将营改增在全国所有相关试点行业同时推行。短期来看,对于在全国各地都有业务的大型企业集团而言,此推行模式可能带来更多过渡性准备工作。但从长期来看,这种模式克服了先前相同行业在某些地区缴纳增值税、在另一些地区缴纳营业税而造成的困难。 过渡性政策或豁免政策 李克强总理的政府工作报告提到将控制营改增这一政策变化对企业的税负影响。其中特别值得关注的是实施细则中是否可能对某些行业实行过渡性政策或豁免政策,尤其是长期项目及合同普遍存在的房地产及建筑业企业。 毕马威观察 由于预期到营改增即将实施,许多公司已经提前开始为实行增值税作出准备,现在则等待具体实施细则的发布,以解决各种技术问题。我们将在后文讨论预期相关变革所带来的主要财务影响;同时,对于通过与业界讨论而了解到的主要行业问题,我们亦将列出相关问题的现状或对策。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容