|

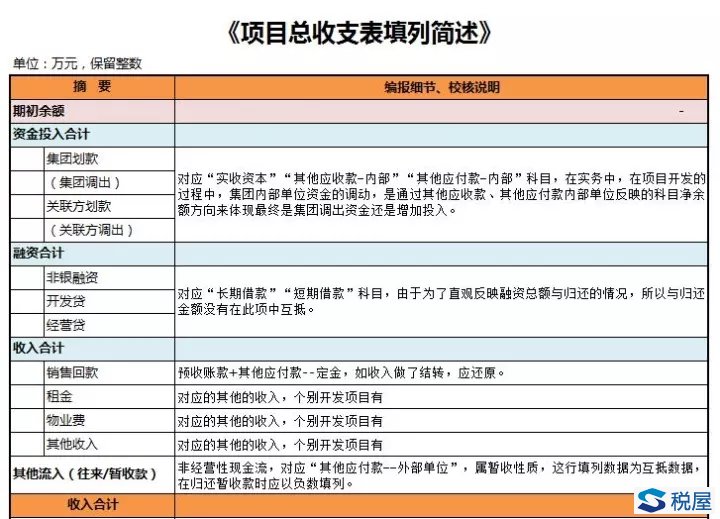

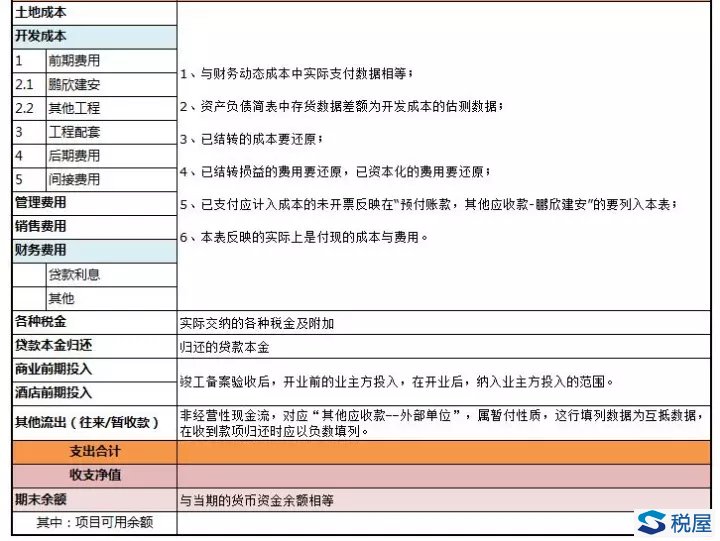

1、在开发的过程中,收到购房款及定金、意向金,账务处理大体如下: 借方:货币资金 贷方:预收账款(已签合同并开票) 其他应付款——意向金 其他应付款——暂存款 注意:在科目设置中,定金是使用“其他应付款——暂存款”,意向金使用“其他应付款——意向金(原叫认筹金)”。 2、在定金/意向金签订合同后,应作如下账务处理: 借方:其他应付款——意向金 贷方:预收账款(已签合同并开票) 3、在销售回款数据中,销售回款金额=预收账款+“其他应付款(定金)”。 4、在开发过程中,未达到结转收入条件时,在管理报表中要求体现收入,在这个过程中,要求调表不调帐,但是成本的结转怎么办?成本的结转就按“第(五)成本结转”中方式一样,但数据要按经营决策文件中目标成本中的土地成本、开发成本计算出的分类别可售成本单价,再计算对应收入的成本进行结转;也就是说,这是预设的成本单价,要按这个目标去完成。 5、对于项目结束,已达到结转收入条件时,考虑到税务问题。A对于全额收款的销售合同要求进行账务处理,结转收入及对应的成本、税金;B对于未全额收款的销售合同,要求不进行账务处理,只做报表的调整,在报表上反映这块收入,同时反映合同应收款(应收账款)。 6、收入结转的条件:大产证办妥且达到合同约定的交房日期。凡达到以上收入结转条件的公司,收入结转的原则按照第5条进行相关的账务及报表处理。 二、报表的数据对应问题 目前地产的报表体系,主要是两类: (一)会计报表:资产负债表、利润表、现金流量表,会计报表附注; (二)管理报表:几张主要表,资产负债简表,项目总收支表,财务动态成本表(附表是合同台账),预算汇总表(现金流量表)等; 通过报表的报送,可以推算出:最主要的母表其实就是《项目总收支表》。虽然这张表目前是开发做,其实运营、建安、物业完全可以根据各自的核算业务特点设计出各自的《项目总收支表》;《项目总收支表》对应的其实就是科目余额表,这张表可以推算出《财务动态成本表》中的已支付数据,可以推算出《资产负债简表》,重分类后就是《预算汇总表(现金流量表)》的实际执行情况;所以只要填好了《项目总收支表》就相当于填好其他几张报表。所以这几张报表的口径必须一致,与账务核算口径也必须一致,在编报相关报表时就能一次成型,省时省力。 《项目总收支表》的填列如下:

所以,平时的报表填报时,可以按如下顺序填报各种报表: 科目余额表 →项目总收支表 →财务动态成本表(合同台账) →预算月度执行情况表 →现金流量表 →资产负债简表 →会计报表

三、关注的几个时间点 1、竣工备案验收日(成本截止日),成本要截止,资本化要截止; 2、产证日(自持资产转固日),计算房产税,计提折旧; 3、开业日(业主方投入确认日),明确划分后续经营成果; 4、交房日(收入确认日),收入确认时对应成本的结转。 要切实领会在不同时间的账务处理原则与报表填报原则。

四、关注的几个税务问题

1、产证日,在自持运营资产转固前,业主方财务应将土增清算方案及转固后的房产税交纳方式(从租、从价)形成方案报备集团财务部核准后实施。同时,转固后固定资产的折旧年限及商业酒店的前期投入纳入长期摊销费用后的摊销年限,必须由集团财务部统一确定。 2、交房日,按照收入确认原则,尽快确认项目土增清算方案,在结转收入成本过程中应控制好节奏,同时对于有些类似车库、人防等成本是否预留的把控均应有预案; 3、开工日,对于新开工项目,项目财务负责人应就一般纳税征收相关细节处理的实施方案上报财务本部审批,因为涉及对各部门的配合要求;同时,一般纳税征收后相关的报表模板问题也应上报解决方案。

五、合并报表的几个问题 1、已运营,开发团队已退出的项目,要求业主方公司上的成本费用列支,只限:资产折旧、经营贷利息、经批准的业主方投入及后续的摊销、财产险、房产税及土地使用税。 2、已运营,开发团队未退出的项目,要求业主方公司区分上述五项与经营有关的费用列支,以利于分析资产的运营效果。 3、对于在一个公司下设开发、商业、酒店账套的公司,明确会计报表、各种管理报表仍按此划分的原则编报,由财务负责人负责汇总合并。 (1)明确业主方投入的预算由运营方负责编报,报表合并时,体现在业主方公司;对于业主方投入的支付,明确在业主方公司支付,如资金不够,可由运营方转入业主方公司支付(报表合并时抵消); (2)对于运营方上交业主方利润,明确要求运营方不做“利润分配”的账务处理,不体现在负债表上,划入业主方的上交利润的资金通过往来核算(报表合并时抵消); (3)对于内部往来,明确要求,业主方及运营方统一通过“其他应付款——某某方内部往来(合并抵消)”科目核算,如南京四方下的业主方设科目:其他应付款——水游城商业内部往来(合并抵消),而南京四方下的商业方设科目为:其他应付款——水游城业主方内部往来(合并抵消),对于这一类公司,要求会计报表,管理报表均做合并并上报。 4、对于存在开发、商业、物业账套的项目公司,由于账务分别在不同公司上核算,要求会计报表不合并,管理报表按照管理条线的原则予以合并。如呼市商业,相关的收支分别列支在鹏达、呼市沃华、呼市春川三套账上,管理报表要求合并,但需保持各账套数据能够单列体现,会计报表则不需合并。 |

相关阅读

版权声明:

出于传递更多信息之目的,本网除原创、整理之外所转载的内容,其相关阐述及结论并不代表本网观点、立场,政策法规来源以官方发布为准,政策法规引用及实务操作执行所产生的法律风险与本网无关!所有转载内容均注明来源和作者,如对转载、署名等有异议的媒体或个人可与本网(sfd2008@qq.com)联系,我们将在核实后及时进行相应处理。

最新内容

热点内容